ตัดรายจ่ายครัวเรือน ควรเริ่มดูหมวดไหนก่อนจากข้อมูลสถิติทางการ

เวลารู้สึกว่าเงินในบ้านเริ่มตึง คำถามแรกไม่ควรเป็น “จะตัดอะไรออกทันที” แต่ควรถามก่อนว่า “เงินหายไปกับหมวดไหนมากที่สุด และหมวดไหนปรับได้โดยไม่กระทบชีวิตเกินไป” เพราะค่าใช้จ่ายครัวเรือนไทยไม่ได้กระจายเท่ากันทุกหมวด ข้อมูลของสำนักงานสถิติแห่งชาติช่วยให้เห็นภาพใหญ่ชัดขึ้นว่า หมวดที่ควรดูเป็นอันดับต้น ๆ คืออาหาร ที่อยู่อาศัย และการเดินทาง

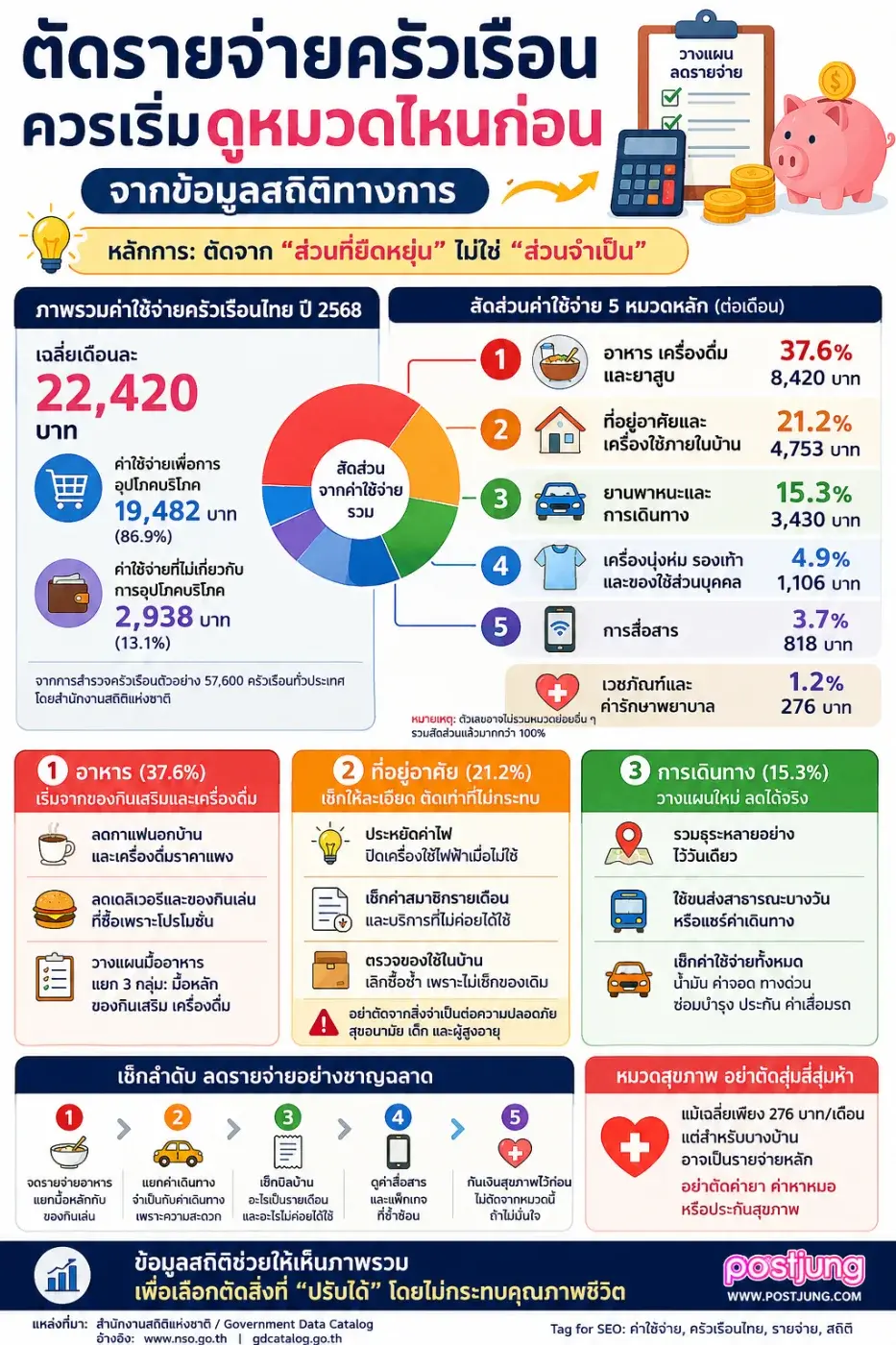

สำนักงานสถิติแห่งชาติรายงานว่า ปี 2568 ครัวเรือนทั่วประเทศมีค่าใช้จ่ายทั้งสิ้นเฉลี่ยเดือนละ 22,420 บาท แบ่งเป็นค่าใช้จ่ายเพื่อการอุปโภคบริโภค 19,482 บาท และค่าใช้จ่ายที่ไม่เกี่ยวกับการอุปโภคบริโภค 2,938 บาท โดยข้อมูลนี้มาจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน ซึ่งเก็บข้อมูลทุกเดือนจากครัวเรือนตัวอย่าง 57,600 ครัวเรือนทั่วประเทศ

หมวดที่ใหญ่ที่สุดคือ “อาหาร”

จากข้อมูลปี 2568 ค่าใช้จ่ายหมวดอาหาร เครื่องดื่ม และยาสูบ อยู่ที่ 8,420 บาทต่อเดือน หรือ 37.6% ของค่าใช้จ่ายรวม นี่คือหมวดที่ใหญ่ที่สุดในตะกร้ารายจ่ายครัวเรือนไทย

แต่คำว่าอาหารไม่ได้แปลว่าควรลดแบบหักดิบ เพราะอาหารคือรายจ่ายจำเป็น การตัดผิดจุดอาจกระทบสุขภาพหรือทำให้ชีวิตลำบากกว่าเดิม จุดที่ควรดูจริง ๆ คือ อาหารที่ซื้อเพราะสะดวกมากกว่าจำเป็น เช่น กาแฟนอกบ้านทุกวัน อาหารเดลิเวอรีหลายมื้อต่อสัปดาห์ ของกินเล่นที่ซื้อเพราะโปรโมชัน หรือเครื่องดื่มหวานที่รวมแล้วกลายเป็นเงินก้อนใหญ่ตอนสิ้นเดือน

วิธีดูง่าย ๆ คือแยกอาหารออกเป็น 3 กลุ่ม: มื้อหลัก ของกินเสริม และเครื่องดื่ม ถ้าจะลดรายจ่าย ให้เริ่มจากของกินเสริมกับเครื่องดื่มก่อน ไม่ใช่ลดคุณภาพมื้อหลักทันที

ที่อยู่อาศัยลดไม่ง่าย แต่ต้องเช็กให้ละเอียด

หมวดที่อยู่อาศัยและเครื่องใช้ภายในบ้านอยู่ที่ 4,753 บาทต่อเดือน หรือ 21.2% ของค่าใช้จ่ายรวม เป็นหมวดใหญ่อันดับถัดมา

รายจ่ายกลุ่มนี้มักมีทั้งค่าเช่า ค่าน้ำ ค่าไฟ ค่าอุปกรณ์ในบ้าน และของใช้ที่ซื้อซ้ำ บางบ้านอาจตัดไม่ได้มาก เพราะค่าเช่าหรือค่าผ่อนเป็นภาระประจำ แต่ยังมีจุดที่ตรวจได้ เช่น ค่าไฟจากเครื่องใช้ไฟฟ้าที่เปิดทิ้งไว้ ค่าสมาชิกรายเดือนที่ผูกบัตรไว้ หรือของใช้ในบ้านที่ซื้อซ้ำเพราะไม่มีการเช็กของเดิม

อย่าเริ่มจากการลดรายจ่ายที่จำเป็นต่อความปลอดภัย เช่น ซ่อมไฟ ซ่อมน้ำ อุปกรณ์ที่เกี่ยวกับสุขอนามัย หรือของใช้จำเป็นของเด็กและผู้สูงอายุ เพราะอาจทำให้เสียเงินมากกว่าเดิมในภายหลัง

การเดินทางเป็นหมวดที่ควรวางแผนใหม่

ค่าใช้จ่ายเกี่ยวกับยานพาหนะและการเดินทางอยู่ที่ 3,430 บาทต่อเดือน หรือ 15.3% ของค่าใช้จ่ายรวม

หมวดนี้มีความน่าสนใจตรงที่บางบ้านลดได้ทันทีถ้ามีทางเลือก เช่น รวมธุระหลายอย่างไว้วันเดียว ลดการเรียกรถระยะสั้น วางแผนเติมน้ำมันตามเส้นทาง ใช้ขนส่งสาธารณะบางวัน หรือเช็กว่าค่าเดินทางไปทำงานคุ้มกับเวลาและรายได้จริงหรือไม่

สำหรับคนใช้รถส่วนตัว รายจ่ายไม่ได้มีแค่น้ำมัน ยังมีค่าจอดรถ ค่าทางด่วน ค่าซ่อมบำรุง ประกัน และค่าเสื่อมรถ ถ้าดูแค่น้ำมันอย่างเดียว อาจประเมินรายจ่ายต่ำกว่าความจริง

หมวดเล็กไม่ได้แปลว่าไม่สำคัญ

ค่าใช้จ่ายการสื่อสารอยู่ที่ 818 บาทต่อเดือน เครื่องนุ่งห่ม รองเท้า และของใช้ส่วนบุคคลอยู่ที่ 1,106 บาท ส่วนเวชภัณฑ์และค่ารักษาพยาบาลอยู่ที่ 276 บาทตามข้อมูลเฉลี่ยประเทศ

ตัวเลขเฉลี่ยของหมวดสุขภาพอาจดูไม่สูง แต่สำหรับบางบ้านที่มีโรคประจำตัว ผู้สูงอายุ หรือเด็กเล็ก หมวดนี้อาจกลายเป็นรายจ่ายหลักได้ทันที จึงไม่ควรตัดค่ายา ค่าหาหมอ หรือประกันสุขภาพแบบสุ่ม ๆ

หมวดสื่อสารก็น่าดู เพราะหลายคนมีทั้งค่าโทรศัพท์ ค่าอินเทอร์เน็ตบ้าน ค่าแพ็กเกจเสริม ค่าแอปสตรีมมิง และบริการที่สมัครไว้แล้วลืมใช้ รายจ่ายพวกนี้มักไม่เจ็บในวันจ่าย แต่สะสมทั้งเดือนแล้วเห็นผลชัด

ลำดับที่ควรเช็กก่อนตัดรายจ่าย

ถ้าดูจากข้อมูลภาพรวมของประเทศ ลำดับที่ควรตรวจคือ อาหารก่อน ที่อยู่อาศัยถัดมา แล้วค่อยดูการเดินทาง เพราะเป็น 3 หมวดใหญ่ที่สุดของครัวเรือนไทย แต่เวลาตัดจริงควรตัดจาก “ส่วนที่ยืดหยุ่น” ไม่ใช่ตัดจาก “ส่วนจำเป็น”

ลองใช้วิธีนี้กับบัญชีบ้าน 1 เดือน:

จดรายจ่ายอาหารแยกมื้อหลักกับของกินเล่น

แยกค่าเดินทางจำเป็นกับค่าเดินทางเพราะความสะดวก

เช็กบิลบ้านว่าอะไรเป็นรายเดือนและอะไรไม่ค่อยได้ใช้

ดูค่าสื่อสารกับแพ็กเกจที่ซ้ำซ้อน

กันเงินสุขภาพไว้ก่อน ไม่ตัดจากหมวดนี้ถ้าไม่มั่นใจ

สิ่งที่ข้อมูลสถิติบอกเราไม่ใช่ว่าทุกบ้านต้องใช้เงินเหมือนค่าเฉลี่ย แต่ช่วยให้เห็นว่าเงินของครัวเรือนไทยมักหนักอยู่ตรงไหน การลดรายจ่ายที่ดีจึงไม่ใช่การประหยัดทุกอย่างพร้อมกัน แต่คือการรู้ว่า หมวดไหนใหญ่ หมวดไหนปรับได้ และหมวดไหนไม่ควรแตะสุ่มสี่สุ่มห้า

อ้างอิง: https://www.nso.go.th/nsoweb/storage/survey_detail/2026/20260505141117_96690.pdf, https://gdcatalog.go.th/dataset/gdpublish-os-08-00009

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา iPhone สร้างยากกว่าพีระมิด 10,000 เท่าจริงหรือ?

iPhone สร้างยากกว่าพีระมิด 10,000 เท่าจริงหรือ? 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร”

รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร” “เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์”

“เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์” ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ

ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569

สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569 พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85

พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85 คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน

เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน