มาตรการแก้หนี้แบงก์ชาติ มิ.ย. 69 ใครควรรีบเช็กสิทธิ์ปรับโครงสร้างหนี้

คนที่เริ่มผ่อนไม่ไหว จ่ายบัตรขั้นต่ำวนไป หรือกลายเป็นหนี้เสียแล้ว ควรเช็กมาตรการแก้หนี้ของ ธปท. ให้ตรงกับสถานะหนี้ของตัวเอง เพราะแต่ละมาตรการไม่ได้ช่วยเหมือนกันทั้งหมด บางแบบช่วยก่อนเป็นหนี้เสีย บางแบบเหมาะกับหนี้เสียแล้ว และบางแบบเน้นเปลี่ยนหนี้หมุนเวียนให้กลายเป็นหนี้ผ่อนรายงวด

ช่วงเดือนมิถุนายน 2569 ธนาคารแห่งประเทศไทยยังให้ความสำคัญกับมาตรการแก้หนี้ระยะยาว โดยหน้าเว็บไซต์ ธปท. มีการเผยแพร่หัวข้อ “มาตรการแก้หนี้ระยะยาว” จากงาน GovernorConnect วันที่ 9 มิ.ย. 2569 ขณะที่มาตรการที่เกี่ยวกับลูกหนี้รายย่อยยังมีหลายช่องทาง เช่น มาตรการช่วยลูกหนี้บัตรเครดิต โครงการคุณสู้ เราช่วย โครงการปิดหนี้ไว ไปต่อได้ และคลินิกแก้หนี้

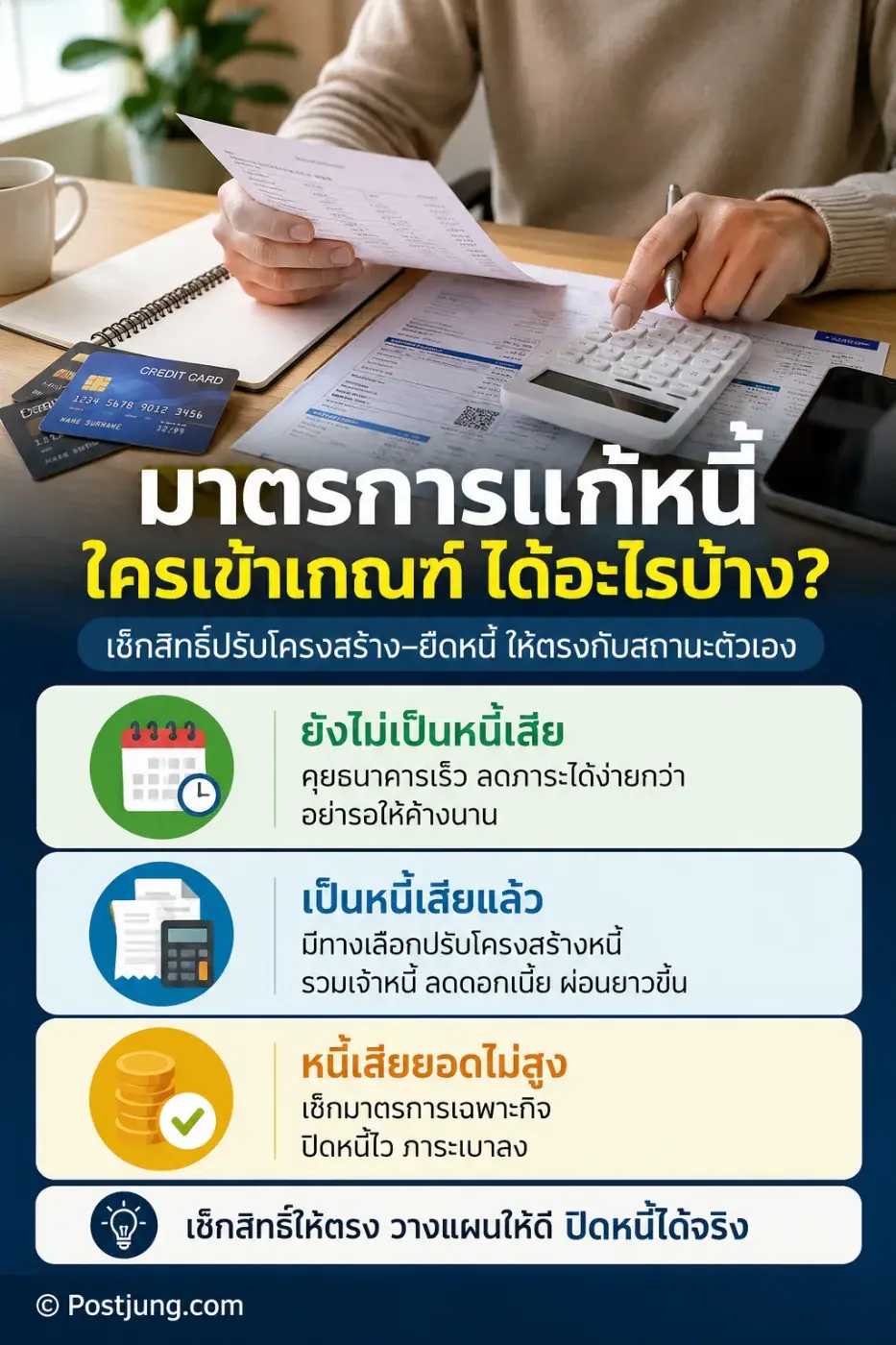

เรื่องที่คนเป็นหนี้ควรเข้าใจก่อนคือ คำว่าแก้หนี้ไม่ได้แปลว่าล้างหนี้ทั้งหมด แต่หมายถึงการปรับวิธีจ่ายให้เหมาะกับรายได้มากขึ้น ลดโอกาสไหลเป็นหนี้เสีย หรือช่วยให้กลับมาปิดจบหนี้ได้เป็นระบบกว่าเดิม

ใครยังไม่เป็นหนี้เสีย แต่เริ่มจ่ายไม่ไหว

กลุ่มนี้มักเป็นคนที่ยังพยายามจ่ายอยู่ทุกเดือน แต่เริ่มรู้สึกว่ารายได้ไม่พอ หนี้บัตรเครดิตเพิ่มเร็ว หรือจ่ายขั้นต่ำแล้วเงินต้นแทบไม่ลด

สำหรับบัตรเครดิต ธปท. ระบุว่ามีการขยายมาตรการช่วยเหลือลูกหนี้บัตรเครดิตออกไปจนถึงสิ้นปี 2569 โดยอัตราผ่อนขั้นต่ำยังอยู่ที่ 8% และลูกหนี้ที่จ่ายขั้นต่ำไม่น้อยกว่า 8% จะได้รับเครดิตเงินคืนเทียบเท่าการลดดอกเบี้ย 0.25% ของยอดค้างชำระทุก 3 เดือน ส่วนคนที่จ่ายไม่ถึง 8% สามารถใช้สิทธิปรับโครงสร้างหนี้ก่อนเป็นหนี้เสีย โดยเปลี่ยนหนี้บัตรเครดิตเป็นสินเชื่อระยะยาวแบบผ่อนเป็นงวดได้

จุดที่ควรดูให้ชัดคือ ถ้ายังมีรายได้และยังไม่หลุดเป็น NPL การคุยกับเจ้าหนี้เร็วอาจช่วยรักษาประวัติทางการเงินได้ดีกว่าปล่อยให้ค้างหลายงวด เพราะเมื่อเป็นหนี้เสียแล้ว ทางเลือกจะเปลี่ยนไป และเงื่อนไขบางอย่างอาจเข้มขึ้น

ใครเป็นหนี้บัตรหรือสินเชื่อส่วนบุคคลจนค้างเกิน 120 วัน

ถ้าเป็นหนี้เสียจากบัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคล และค้างชำระเกิน 120 วัน หนึ่งในทางเลือกที่ควรเช็กคือคลินิกแก้หนี้ ซึ่งเหมาะกับคนที่มีรายได้ ต้องการรวมแก้หนี้หลายเจ้าหนี้ และยังไม่เป็นบุคคลล้มละลาย

ข้อมูลจาก ธปท. ระบุว่า คลินิกแก้หนี้ใช้กับหนี้เสียบัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคลที่ค้างชำระเกิน 120 วัน สามารถรวมแก้หนี้ได้หากมีเจ้าหนี้หลายแห่ง ยอดหนี้รวมไม่เกิน 2 ล้านบาท ลดดอกเบี้ยเหลือ 3%-5% ต่อปี และเปลี่ยนเป็นผ่อนรายงวดได้นานสูงสุด 10 ปี โดยลูกหนี้ต้องมีรายได้ อายุไม่เกิน 70 ปี และไม่เป็นบุคคลล้มละลาย

สำหรับคนที่มีหลายบัตร หลายแอป หลายเจ้าหนี้ ข้อดีของแนวทางนี้คือทำให้เห็นยอดจ่ายต่อเดือนชัดขึ้น ไม่ต้องวิ่งจ่ายหลายที่ แต่ต้องมีวินัยต่อเนื่อง เพราะถ้ากลับไปก่อหนี้ใหม่โดยไม่จัดรายรับรายจ่ายใหม่ ปัญหาเดิมอาจวนกลับมาเร็วมาก

ใครมีหนี้เสียยอดไม่สูงและอยากปิดจบเร็ว

อีกมาตรการที่ควรดูคือ “ปิดหนี้ไว ไปต่อได้” ซึ่ง ธปท. ระบุว่าเป็นมาตรการเฉพาะกิจแบบดำเนินการครั้งเดียว เน้นช่วยลูกหนี้รายย่อยที่เป็น NPL ยอดหนี้เสียไม่สูง ให้ได้รับการปรับโครงสร้างหนี้ ลดภาระหนี้ ปิดจบหนี้ได้เร็ว และกลับมามีประวัติชำระหนี้ที่ดีขึ้น

โครงการนี้เริ่มตั้งแต่เดือนมกราคม 2569 โดยตั้งแต่วันที่ 5 มกราคม 2569 ลูกหนี้ของธนาคารพาณิชย์และบริษัทในกลุ่มของธนาคารพาณิชย์ที่มีคุณสมบัติตามเงื่อนไข สามารถลงทะเบียนผ่านเว็บไซต์ ธปท. ช่องทางสถาบันการเงินที่เข้าร่วม หรือช่องทางของ SAM ได้

ในระยะแรก SAM จะรับซื้อเฉพาะหนี้ NPL ไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน ข้อนี้สำคัญมาก เพราะแปลว่าไม่ใช่หนี้ทุกประเภทจะเข้าได้ ต้องดูว่าเจ้าหนี้เดิม ประเภทหนี้ และสถานะบัญชีตรงเงื่อนไขหรือไม่

ใครมีหนี้เสียไม่มีหลักประกันยอดไม่เกิน 50,000 บาทต่อบัญชี

ในโครงการ “คุณสู้ เราช่วย” เฟส 2 มีมาตรการ “จ่าย ตัด ต้น” สำหรับลูกหนี้บุคคลธรรมดาหรือนิติบุคคลที่มีหนี้เสียของสินเชื่อไม่มีหลักประกัน เช่น บัตรเครดิตและบัตรกดเงินสด โดยปรับโครงสร้างเป็นหนี้ผ่อนชำระรายงวด ดอกเบี้ยถูกตั้งพักไว้ 3 ปี และหากทำตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับการยกเว้นทั้งหมด

เงื่อนไขสำคัญที่ ธปท. ระบุไว้คือ เป็นหนี้เสีย ณ วันที่ 31 ตุลาคม 2567 สินเชื่อไม่มีหลักประกันยอดหนี้ไม่เกิน 50,000 บาทต่อบัญชี และสัญญาสินเชื่อทำก่อนวันที่ 1 มกราคม 2567 โดยค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมดในช่วงมาตรการ

แต่ต้องอ่านเงื่อนไขให้ครบ เพราะผู้เข้าร่วมจะไม่สามารถทำสัญญาสินเชื่ออุปโภคบริโภคใหม่ใน 12 เดือนแรก และจะถูกรายงานข้อมูลในเครดิตบูโรว่าร่วมมาตรการ หากจ่ายไม่ได้ตามกำหนดหรือผิดเงื่อนไข อาจต้องออกจากมาตรการและชำระดอกเบี้ยที่พักไว้

วิธีเช็กตัวเองแบบง่ายก่อนติดต่อเจ้าหนี้

ให้เริ่มจากแยกหนี้เป็น 3 กองก่อน กองแรกคือหนี้ที่ยังไม่เสียแต่เริ่มจ่ายไม่ไหว กองที่สองคือหนี้เสียบัตรเครดิตหรือสินเชื่อส่วนบุคคลที่ค้างเกิน 120 วัน กองที่สามคือหนี้เสียยอดไม่สูงที่อาจเข้าโครงการเฉพาะกิจได้

จากนั้นดู 4 เรื่องให้ครบ: ประเภทหนี้คืออะไร สถานะบัญชีเป็นปกติหรือ NPL ยอดหนี้ต่อบัญชีเท่าไหร่ และยังมีรายได้พอผ่อนตามแผนใหม่หรือไม่ เพราะ มาตรการที่ดีที่สุดไม่ใช่มาตรการที่ลดค่างวดต่ำสุดเสมอไป แต่คือแผนที่จ่ายไหวจริงและไม่ทำให้กลับไปติดกับดักหนี้ซ้ำ

คนที่เริ่มมีสัญญาณจ่ายไม่ไหวควรคุยกับเจ้าหนี้เร็ว อย่ารอจนโทรศัพท์ดังทุกวันแล้วค่อยเริ่มจัดการ ส่วนคนที่เป็นหนี้เสียแล้วควรรวบรวมยอดหนี้ รายการเจ้าหนี้ รายได้ต่อเดือน และภาระจำเป็นในบ้านให้ครบก่อนเจรจา เพราะตัวเลขเหล่านี้จะช่วยให้การปรับโครงสร้างหนี้ไม่ใช่แค่ “ยืดเวลา” แต่กลายเป็นแผนปิดหนี้ที่มีโอกาสทำได้จริง

อ้างอิง: https://www.bot.or.th/th/home.html, https://www.bot.or.th/th/news-and-media/news/news-20251204-2.html, https://www.bot.or.th/th/news-and-media/activities/khunsoo.html

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569

เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569 รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร”

รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร” 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา “เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์”

“เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์” สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569

สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569 พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85

พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85 เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 ส่องบัญชีทรัพย์สิน นายก อบจ. นนทบุรี หลังถูกบุกยิง

ส่องบัญชีทรัพย์สิน นายก อบจ. นนทบุรี หลังถูกบุกยิง ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ

ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้านจังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขารุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร”

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้านจังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขารุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร” คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน

เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน