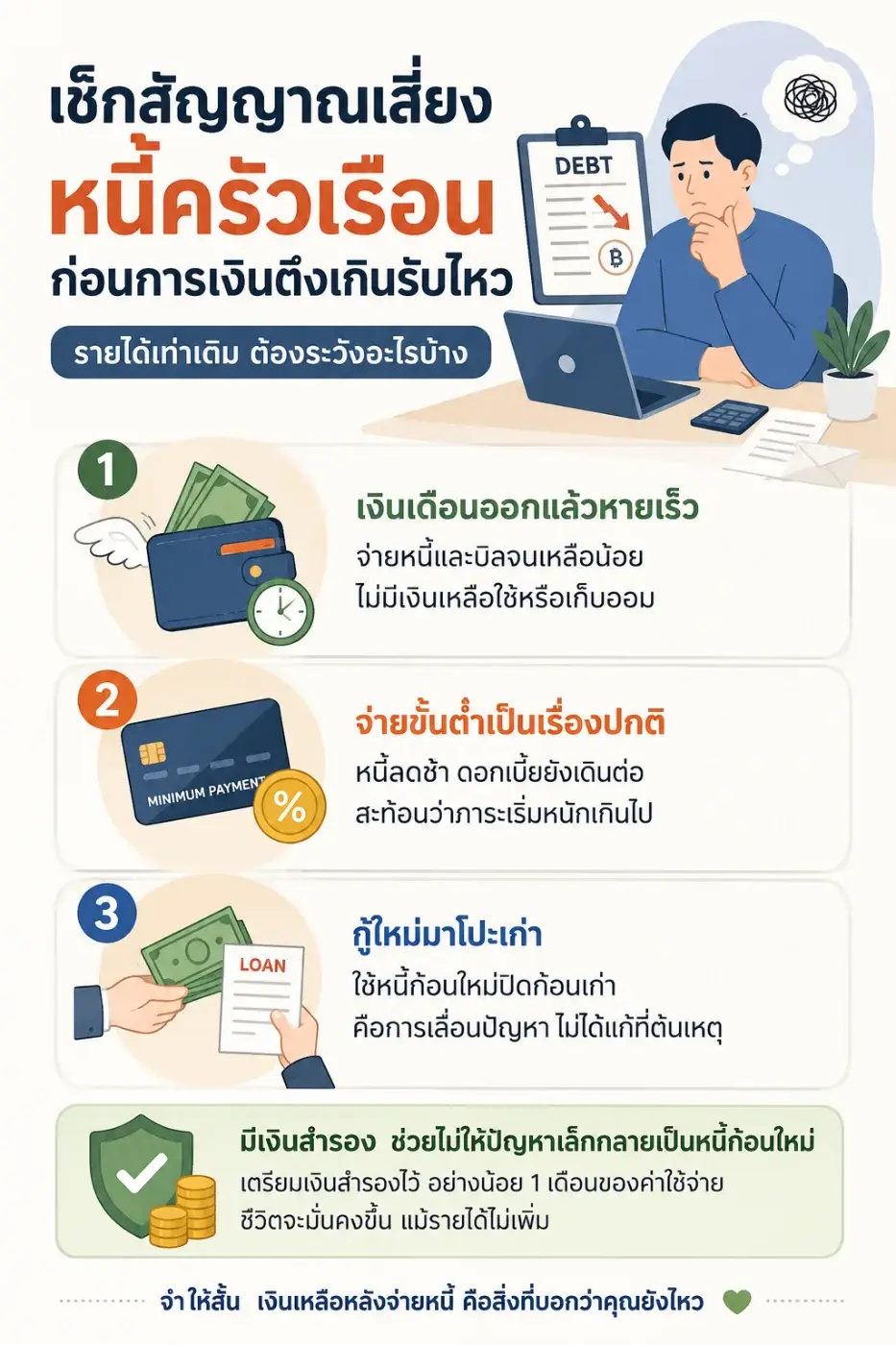

รายได้ไม่เพิ่มแต่หนี้ยังอยู่ เช็กสัญญาณเสี่ยงก่อนการเงินตึงเกินรับไหว

หนี้ครัวเรือนน่าห่วงที่สุดในวันที่รายได้ไม่ขยับ แต่รายจ่ายและภาระผ่อนยังเดินต่อทุกเดือน จุดที่ควรเช็กไม่ใช่แค่ว่า “เป็นหนี้เท่าไร” แต่ต้องดูว่าเงินเหลือหลังจ่ายหนี้ยังพอใช้ชีวิตหรือไม่ ถ้าเริ่มหมุนเงินชนเดือน จ่ายขั้นต่ำบ่อยขึ้น หรือเริ่มกู้ก้อนใหม่มาอุดก้อนเก่า นั่นอาจเป็นสัญญาณว่าโครงสร้างการเงินเริ่มตึงเกินไปแล้ว

หนี้ไม่ได้แย่เสมอไป แต่ต้องรู้ว่าหนี้แบบไหนกำลังพาไปเสี่ยง

หนี้บางประเภทช่วยสร้างรายได้หรือเพิ่มความมั่นคงได้ เช่น ผ่อนบ้านที่เหมาะกับรายได้ หรือกู้เพื่อทำอาชีพที่คำนวณต้นทุนชัดเจน แต่หนี้ที่น่ากังวลคือหนี้ที่เกิดจากการประคองรายจ่ายประจำวัน โดยเฉพาะหนี้ดอกเบี้ยสูง หนี้บัตรเครดิต หนี้กดเงินสด หรือหนี้นอกระบบ

พูดง่าย ๆ ก็คือ หนี้ที่จ่ายแล้วชีวิตยังเดินได้ กับหนี้ที่จ่ายแล้วต้องไปยืมเงินต่อ ไม่ใช่เรื่องเดียวกัน

คนจำนวนไม่น้อยไม่ได้เริ่มต้นจากการเป็นหนี้ก้อนใหญ่ทันที แต่เริ่มจากยอดเล็ก ๆ หลายก้อน รวมกันแล้วกลายเป็นภาระที่หนักกว่าที่คิด เช่น ผ่อนโทรศัพท์ ผ่อนของใช้ บัตรเครดิต สินเชื่อส่วนบุคคล ค่างวดรถ และค่าใช้จ่ายประจำบ้าน พอรายได้เท่าเดิม ทุกอย่างจึงบีบเข้ามาพร้อมกัน

สัญญาณแรก เงินเดือนออกแล้วหายไปเร็วเกินปกติ

ถ้าเงินเดือนออกมาไม่กี่วันแล้วเงินส่วนใหญ่ถูกตัดไปกับหนี้ ค่างวด และบิลต่าง ๆ จนเหลือเงินใช้จริงน้อยมาก นี่คือสัญญาณที่ควรหยุดดูทันที ไม่ใช่เพราะมีหนี้แล้วผิด แต่เพราะรายได้เริ่มไม่มีพื้นที่ให้หายใจ

ลองเช็กง่าย ๆ ว่า หลังจ่ายหนี้ทุกก้อนแล้ว ยังเหลือเงินพอสำหรับค่าอาหาร ค่าเดินทาง ค่ายา ค่าใช้จ่ายฉุกเฉิน และเงินออมเล็ก ๆ หรือไม่ ถ้าเหลือแบบฝืน ๆ ทุกเดือน แปลว่า ภาระหนี้เริ่มกินพื้นที่ชีวิตจริง มากเกินไปแล้ว

ในชีวิตจริง ปัญหามักไม่ได้เกิดจากรายจ่ายก้อนใหญ่ก้อนเดียว แต่เกิดจากรายจ่ายเล็ก ๆ ที่ไม่เคยถูกนับรวม พอถึงปลายเดือนถึงเพิ่งรู้ว่าเงินหายไปกับหลายเรื่องที่ดูเหมือนไม่หนัก

สัญญาณที่สอง เริ่มจ่ายขั้นต่ำเป็นเรื่องปกติ

การจ่ายขั้นต่ำอาจช่วยให้ไม่ผิดนัดในระยะสั้น แต่ถ้าทำต่อเนื่องหลายเดือน ควรมองเป็นไฟเตือน ไม่ใช่ทางออกถาวร เพราะยอดหนี้อาจลดช้ามาก ขณะที่ดอกเบี้ยยังเดินต่อ

เอาจริง ๆ จุดอันตรายคือการรู้สึกว่า “ยังจ่ายได้อยู่” ทั้งที่จ่ายได้แค่ขั้นต่ำ เพราะภาพรวมเหมือนยังควบคุมได้ แต่ความจริงภาระอาจค่อย ๆ หนักขึ้นโดยไม่รู้ตัว

คำถามที่ควรถามตัวเองคือ ถ้าเดือนหน้าไม่มีรายได้พิเศษ ไม่มีโบนัส ไม่มีเงินก้อนจากใครเข้ามาช่วย เรายังจ่ายได้เหมือนเดิมไหม ถ้าคำตอบคือไม่แน่ใจ แปลว่า การเงินเริ่มพึ่งโชคมากกว่าพึ่งแผน

สัญญาณที่สาม กู้ใหม่เพื่อปิดรายจ่ายเดิม

ถ้าเริ่มใช้บัตรหนึ่งจ่ายอีกบัตรหนึ่ง กู้สินเชื่อใหม่มาปิดหนี้เก่า หรือยืมคนใกล้ตัวเพื่อประคองค่าใช้จ่ายประจำเดือน ต้องรีบแยกให้ออกว่านี่คือการจัดระบบหนี้จริง หรือแค่เลื่อนปัญหาไปเดือนหน้า

การรวมหนี้หรือรีไฟแนนซ์อาจช่วยได้ในบางกรณี ถ้าดอกเบี้ยลดลง ค่างวดเหมาะขึ้น และมีวินัยไม่สร้างหนี้เพิ่ม แต่ถ้าทำเพียงเพื่อให้มีเงินใช้ต่อโดยไม่ลดรายจ่าย โอกาสกลับมาเจอปัญหาเดิมมีสูงมาก

ฟังดูเล็กน้อย แต่สำคัญมาก: หนี้ที่ถูกเลื่อนไม่ได้แปลว่าหนี้หาย มันแค่รอให้กลับมาถามเราอีกครั้งในวันที่เงินตึงกว่าเดิม

สัญญาณที่สี่ ไม่มีเงินสำรองแม้แต่เดือนเดียว

คนรายได้เท่าเดิมควรระวังเป็นพิเศษเมื่อไม่มีเงินสำรองเลย เพราะเหตุเล็ก ๆ อาจกลายเป็นเหตุใหญ่ได้ทันที เช่น รถเสีย เจ็บป่วย งานสะดุด รายได้เสริมลดลง หรือมีค่าใช้จ่ายครอบครัวแบบไม่ทันตั้งตัว

ไม่จำเป็นต้องเริ่มจากเงินสำรองก้อนใหญ่ทันทีก็ได้ แต่อย่างน้อยควรเริ่มแยกเงินกันชนเล็ก ๆ ออกมาให้ได้ก่อน เพราะเงินสำรองคือสิ่งที่ช่วยไม่ให้ทุกปัญหากลายเป็นหนี้ใหม่

หลายคนน่าจะเคยเจอสถานการณ์นี้ เดือนหนึ่งเหมือนจะพอ แต่พอมีค่าใช้จ่ายแทรกนิดเดียว แผนทั้งเดือนรวนทันที นี่แหละคือเหตุผลที่เงินสำรองสำคัญกว่าที่คิด

ควรเริ่มแก้จากตรงไหนก่อน

วิธีเริ่มที่ปลอดภัยที่สุดคือจดหนี้ทั้งหมดออกมาให้เห็นจริง ทั้งยอดค้าง ดอกเบี้ย ค่างวด วันครบกำหนด และเจ้าหนี้แต่ละราย จากนั้นแยกหนี้ดอกเบี้ยสูงออกมาก่อน เพราะเป็นกลุ่มที่ทำให้ภาระโตเร็วที่สุด

ต่อมาคือดูรายจ่ายประจำที่ลดได้โดยไม่ทำให้ชีวิตเสียสมดุล เช่น สมัครบริการที่ไม่ค่อยใช้ ค่าใช้จ่ายฟุ่มเฟือยเล็ก ๆ หรือการผ่อนของที่ยังไม่จำเป็น ช่วงที่รายได้ยังไม่เพิ่ม เป้าหมายแรกไม่ใช่การใช้ชีวิตให้ตึงที่สุด แต่คือทำให้เงินสดไหลออกช้าลง

อย่ารอให้ผิดนัดก่อนค่อยจัดการ ถ้ารู้ว่าจ่ายไม่ไหว ควรติดต่อเจ้าหนี้หรือสถาบันการเงินตั้งแต่เนิ่น ๆ เพื่อดูทางเลือกที่เหมาะสม เพราะการปล่อยให้ค้างชำระอาจทำให้ภาระและประวัติทางการเงินเสียหายมากกว่าเดิม

การตัดสินใจทางการเงิน กู้เงิน ลงทุน หรือทำประกัน ควรอ่านเงื่อนไขให้ละเอียด หากไม่แน่ใจควรปรึกษาผู้เชี่ยวชาญ

จำให้สั้นที่สุด หนี้ไม่ได้น่ากลัวเท่าการไม่รู้ว่าตัวเองรับหนี้ได้แค่ไหน ถ้ารายได้ยังเท่าเดิม สิ่งที่ควรเช็กทุกเดือนคือเงินเหลือจริงหลังจ่ายหนี้ ไม่ใช่แค่ยอดหนี้รวมบนกระดาษ เพราะชีวิตจริงไม่ได้จ่ายด้วยตัวเลขรวม แต่จ่ายด้วยเงินสดที่เหลืออยู่ในมือแต่ละเดือน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน เปิดแอร์อยู่ในห้อง แต่ทำไมกระจกกลับมีหยดน้ำเกาะ “ด้านนอก”? น้ำพวกนี้มาจากไหนกันแน่

เปิดแอร์อยู่ในห้อง แต่ทำไมกระจกกลับมีหยดน้ำเกาะ “ด้านนอก”? น้ำพวกนี้มาจากไหนกันแน่ 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์

ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์ จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม

ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด ก่อนจะเป็น Goodbye คำลานี้เคยมีความหมายว่า “ขอพระเจ้าอยู่กับคุณ”

ก่อนจะเป็น Goodbye คำลานี้เคยมีความหมายว่า “ขอพระเจ้าอยู่กับคุณ” เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569

เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569 “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 เลือกเลขเด่นตัวเดียวก่อนกระจาย งวด 16 ส.ค. 69 — วิธีหาเลขหลักผสมสัญญาณและการคำนวณ

เลือกเลขเด่นตัวเดียวก่อนกระจาย งวด 16 ส.ค. 69 — วิธีหาเลขหลักผสมสัญญาณและการคำนวณ กองทัพเยเมนเปิดปฏิบัติการโจมตีฮูตี ตอบโต้เหตุโจมตีค่ายทหารทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์

กองทัพเยเมนเปิดปฏิบัติการโจมตีฮูตี ตอบโต้เหตุโจมตีค่ายทหารทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์ จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย

จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย ชวนลองเข้ามาดูไอเดียเจ๋ง ๆ กับสิ่งประดิษฐ์แปลก ๆ ที่สมเหตุสมผลมากขึ้นเมื่อลองมองและคิดดูดี ๆ

ชวนลองเข้ามาดูไอเดียเจ๋ง ๆ กับสิ่งประดิษฐ์แปลก ๆ ที่สมเหตุสมผลมากขึ้นเมื่อลองมองและคิดดูดี ๆ รู้จัก "สาวไทย" ที่สื่อนอกให้ฉายา "นักบินที่สวยที่สุดในประวัติศาสตร์"

รู้จัก "สาวไทย" ที่สื่อนอกให้ฉายา "นักบินที่สวยที่สุดในประวัติศาสตร์" คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน

เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน