10 ค่าใช้จ่ายหลักของครัวเรือนไทย เงินเดือนเท่าไรถึงอยู่ไหว

หลายคนไม่ได้รู้สึกว่าตัวเองใช้เงินฟุ่มเฟือย แต่พอถึงปลายเดือนกลับเหลือเงินน้อยกว่าที่คิด สาเหตุอาจไม่ได้อยู่ที่รายจ่ายก้อนใหญ่เพียงอย่างเดียว แต่อยู่ที่ค่าใช้จ่ายประจำวันหลายหมวดที่ค่อย ๆ รวมกันจนกลายเป็นภาระใหญ่ของครัวเรือน

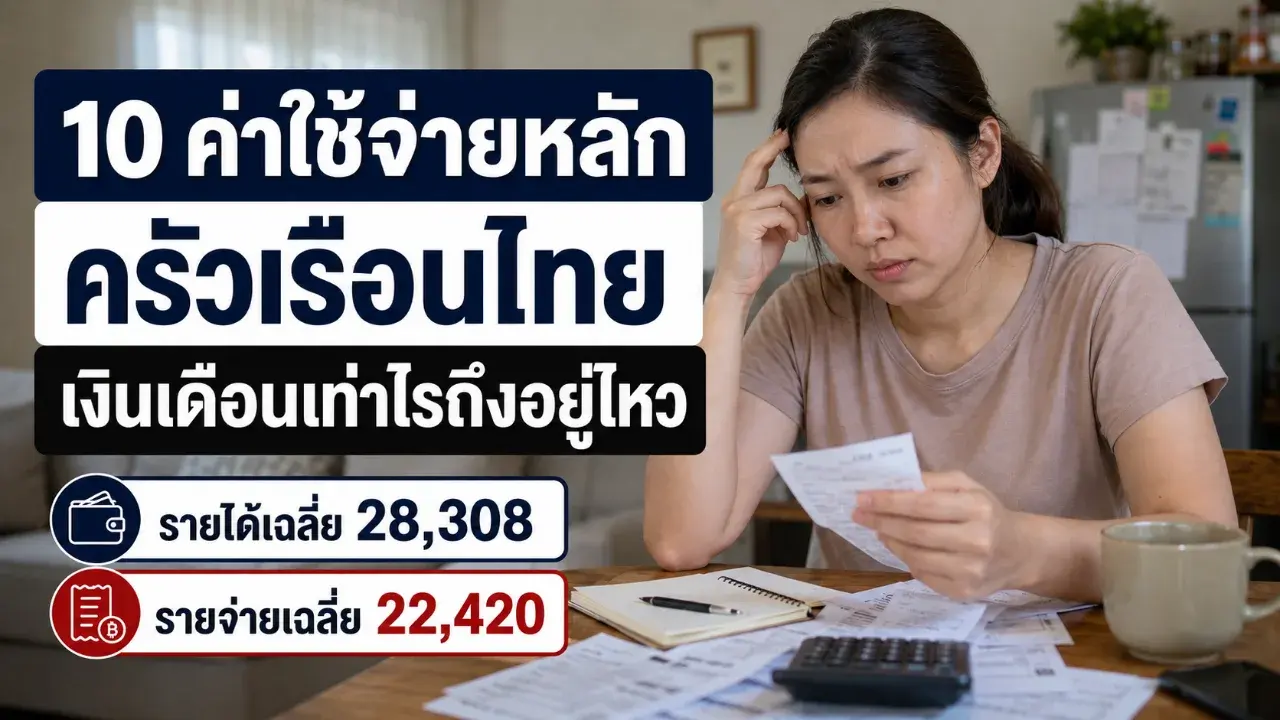

ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2568 จากสำนักงานสถิติแห่งชาติ ระบุว่า ครัวเรือนไทยมีรายได้เฉลี่ยเดือนละ 28,308 บาท และมีค่าใช้จ่ายเฉลี่ยเดือนละ 22,420 บาท โดยหมวดที่กินสัดส่วนสูงสุดคืออาหาร เครื่องดื่ม และยาสูบ เฉลี่ย 8,420 บาทต่อเดือน

ตัวเลขนี้ไม่ได้แปลว่าทุกบ้านต้องใช้เงินเท่ากัน เพราะขนาดครอบครัว จังหวัดที่อยู่ ค่าเช่า การเดินทาง และพฤติกรรมกินอยู่ต่างกันมาก แต่ข้อมูลนี้ช่วยให้เห็นภาพว่า “เงินเดือนหายไปไหน” และควรเริ่มคุมรายจ่ายจากจุดใดก่อน

1. อาหารและเครื่องดื่ม ค่าใช้จ่ายที่กินเงินทุกวัน

หมวดอาหาร เครื่องดื่ม และยาสูบ เป็นค่าใช้จ่ายสูงสุดของครัวเรือนไทย โดยเฉลี่ยอยู่ที่ 8,420 บาทต่อเดือน หรือคิดเป็นสัดส่วนใหญ่ที่สุดของค่าใช้จ่ายทั้งหมด

เหตุผลที่หมวดนี้หนักกว่าที่หลายคนคิด เพราะไม่ได้มีแค่มื้อหลัก แต่รวมถึงกาแฟ เครื่องดื่ม ขนม อาหารเดลิเวอรี ของสด เครื่องปรุง และอาหารนอกบ้านด้วย

บ้านที่มีสมาชิกหลายคนจะรู้สึกชัดมาก โดยเฉพาะถ้าซื้ออาหารสำเร็จรูปบ่อย สั่งเดลิเวอรีแทบทุกวัน หรือมีเด็กและผู้สูงอายุที่ต้องซื้ออาหารเฉพาะเพิ่ม

วิธีคุมรายจ่ายหมวดนี้ไม่จำเป็นต้องอด แต่ควรเริ่มจากจดค่าอาหาร 7 วัน แล้วแยกว่าเงินไปกับ “มื้อหลัก” หรือ “ของแทรก” มากกว่ากัน หลายบ้านจะพบว่ากาแฟ ขนม และค่าส่งอาหารรวมกันสูงกว่าที่คิด

2. ค่าที่อยู่อาศัยและเครื่องใช้ในบ้าน ภาระที่หนีไม่ง่าย

ค่าใช้จ่ายหมวดที่อยู่อาศัยและเครื่องใช้ภายในบ้านอยู่ที่ประมาณ 4,753 บาทต่อเดือน ซึ่งรวมค่าเช่า ค่าดูแลบ้าน ค่าไฟ ค่าน้ำ ของใช้ในบ้าน และค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัยบางส่วน

นี่คือหมวดที่หลายคนลดได้ยาก เพราะเป็นรายจ่ายพื้นฐานของชีวิต ต่อให้ประหยัดอาหารหรือเดินทางน้อยลง แต่บ้านยังต้องจ่ายค่าไฟ ค่าน้ำ ค่าส่วนกลาง หรือค่าซ่อมแซมอยู่ดี

สำหรับคนเช่าห้องหรือผ่อนบ้าน หมวดนี้จะยิ่งสูงกว่าค่าเฉลี่ย โดยเฉพาะในเมืองใหญ่หรือพื้นที่ใกล้ที่ทำงาน

จุดที่ควรเช็กคือค่าไฟรายเดือน เครื่องใช้ไฟฟ้าที่เปิดนาน และของใช้ในบ้านที่ซื้อซ้ำโดยไม่วางแผน เช่น น้ำยาซักผ้า กระดาษทิชชู่ อุปกรณ์ทำความสะอาด หรือของใช้จุกจิกที่กดซื้อออนไลน์บ่อย

3. การเดินทางและยานพาหนะ เงินไหลออกทุกครั้งที่ออกจากบ้าน

ค่าใช้จ่ายเกี่ยวกับยานพาหนะและการเดินทางเฉลี่ยอยู่ที่ 3,430 บาทต่อเดือน เป็นอีกหมวดที่กดดันคนทำงานมาก โดยเฉพาะคนที่ต้องเดินทางไกล เติมน้ำมันทุกสัปดาห์ หรือใช้รถส่วนตัวเป็นหลัก

ค่าเดินทางไม่ได้มีแค่น้ำมันหรือค่ารถไฟฟ้า แต่รวมค่าทางด่วน ค่าจอดรถ ค่าซ่อมรถ ค่าล้างรถ ค่าแท็กซี่ ค่าวินมอเตอร์ไซค์ และค่าเดินทางฉุกเฉินด้วย

หลายคนมองข้ามหมวดนี้ เพราะจ่ายทีละไม่มาก เช่น 40 บาท 80 บาท 120 บาท แต่ถ้าจ่ายทุกวัน เดือนหนึ่งจะกลายเป็นเงินหลักพันทันที

วิธีเช็กง่าย ๆ คือรวมค่าเดินทาง 1 เดือน แล้วหารด้วยจำนวนวันทำงาน ถ้าเฉลี่ยต่อวันสูงเกินไป อาจต้องเริ่มวางแผนเส้นทางใหม่ ทำงานจากบ้านบางวัน หรือรวมธุระหลายอย่างไว้ในรอบเดียว

4. ค่าใช้จ่ายที่ไม่เกี่ยวกับอุปโภคบริโภค จ่ายไม่บ่อยแต่ยอดรวมสูง

สำนักงานสถิติแห่งชาติระบุว่า ค่าใช้จ่ายที่ไม่เกี่ยวกับการอุปโภคบริโภค เช่น ภาษี ดอกเบี้ย เบี้ยประกันภัย ของขวัญ และรายจ่ายบางประเภท อยู่ที่ประมาณ 2,938 บาทต่อเดือน

หมวดนี้น่ากลัวตรงที่หลายรายการไม่ได้เกิดทุกวัน แต่พอถึงเวลาจ่ายมักเป็นเงินก้อน เช่น เบี้ยประกันรถ ประกันสุขภาพ ภาษีรถยนต์ ค่าของขวัญงานแต่ง งานบวช งานศพ หรือดอกเบี้ยจากหนี้เดิม

คนที่ไม่ได้กันเงินไว้ล่วงหน้าจะรู้สึกเหมือนเงินเดือนหายกะทันหัน ทั้งที่จริงเป็นรายจ่ายที่คาดการณ์ได้บางส่วน

วิธีจัดการคือทำบัญชีรายจ่ายรายปี แล้วหารกลับมาเป็นรายเดือน เช่น ประกันรถปีละ 12,000 บาท ควรกันไว้เดือนละ 1,000 บาท ไม่ใช่รอให้ถึงเดือนจ่ายแล้วค่อยหาเงินก้อน

5. เสื้อผ้า รองเท้า และของใช้ส่วนตัว รายจ่ายเล็กที่บานได้ง่าย

ค่าใช้จ่ายหมวดเครื่องนุ่งห่ม รองเท้า และของใช้ส่วนบุคคลอยู่ที่ประมาณ 1,106 บาทต่อเดือน แม้ไม่ใช่หมวดใหญ่ที่สุด แต่เป็นหมวดที่บานง่ายมาก โดยเฉพาะยุคที่ซื้อของออนไลน์สะดวก

รายจ่ายกลุ่มนี้รวมตั้งแต่เสื้อผ้า รองเท้า เครื่องสำอาง สกินแคร์ ของใช้ในห้องน้ำ ไปจนถึงของเล็ก ๆ ที่ซื้อเพราะลดราคา

ปัญหาไม่ใช่การซื้อของดูแลตัวเอง แต่คือการซื้อซ้ำโดยไม่รู้ว่าที่บ้านยังมีของเหลืออยู่ เช่น ครีมหลายกระปุก แชมพูหลายขวด เสื้อผ้าที่ซื้อมาแล้วยังไม่ได้ใส่

วิธีลดโดยไม่รู้สึกฝืนคือกำหนดงบของใช้ส่วนตัวต่อเดือน และใช้กฎ “ซื้อใหม่เมื่อของเก่าใกล้หมด” แทนการซื้อเพราะโปรโมชันอย่างเดียว

6. ค่าโทรศัพท์ อินเทอร์เน็ต และการสื่อสาร จ่ายทุกเดือนแบบเงียบ ๆ

ค่าใช้จ่ายด้านการสื่อสารเฉลี่ยอยู่ที่ประมาณ 818 บาทต่อเดือน ซึ่งอาจดูไม่สูงมาก แต่เป็นรายจ่ายประจำที่ตัดออกยาก เพราะเกี่ยวข้องกับการทำงาน การเรียน และชีวิตออนไลน์

สำหรับบางบ้าน ตัวเลขจริงอาจสูงกว่านี้มาก เพราะมีทั้งแพ็กเกจมือถือหลายเบอร์ อินเทอร์เน็ตบ้าน ค่าแอปสตรีมมิง ค่า cloud storage และบริการ subscription อื่น ๆ

จุดที่ควรระวังคือแพ็กเกจที่เกินการใช้งานจริง เช่น จ่ายเน็ตมือถือแพงทั้งที่ใช้ Wi-Fi เกือบทั้งวัน หรือสมัครแอปหลายตัวแต่เปิดใช้จริงไม่กี่ครั้งต่อเดือน

วิธีประหยัดคือเช็กบิลย้อนหลัง 3 เดือน แล้วดูว่าแพ็กเกจไหนใช้ไม่คุ้ม ถ้าลดได้เดือนละ 200–500 บาท ปีหนึ่งจะประหยัดได้หลายพันบาท

7. การศึกษา ค่าใช้จ่ายที่บางบ้านต่ำ แต่บางบ้านหนักมาก

ค่าใช้จ่ายด้านการศึกษาเฉลี่ยอยู่ที่ประมาณ 285 บาทต่อเดือน ในภาพรวมทั้งประเทศ แต่ตัวเลขนี้ไม่ควรตีความว่าแต่ละครอบครัวจ่ายน้อย เพราะเป็นค่าเฉลี่ยรวมทุกครัวเรือน ไม่ใช่เฉพาะบ้านที่มีลูกวัยเรียน

ครอบครัวที่มีลูกเรียนอยู่จริงอาจมีค่าเทอม ค่าอุปกรณ์การเรียน ค่าเดินทาง ค่าเรียนพิเศษ ค่าอาหารกลางวัน และค่าใช้จ่ายกิจกรรมต่าง ๆ สูงกว่าค่าเฉลี่ยมาก

หมวดนี้จึงเป็นรายจ่ายที่ต้องวางแผนล่วงหน้า โดยเฉพาะช่วงเปิดเทอมที่ค่าใช้จ่ายมักมาพร้อมกันหลายรายการ

วิธีเตรียมตัวคือแยก “ค่าเรียนประจำ” กับ “ค่าเปิดเทอม” ออกจากกัน แล้วค่อยกันเงินรายเดือนล่วงหน้า ไม่ปล่อยให้ทุกอย่างไปรวมในเดือนเดียว

8. ค่ารักษาพยาบาลและเวชภัณฑ์ ต่ำในค่าเฉลี่ย แต่กระทบหนักเมื่อเกิดจริง

ค่าเวชภัณฑ์และค่ารักษาพยาบาลเฉลี่ยอยู่ที่ประมาณ 276 บาทต่อเดือน แต่หมวดสุขภาพเป็นรายจ่ายที่ประเมินจากค่าเฉลี่ยอย่างเดียวไม่ได้ เพราะเมื่อเจ็บป่วยจริงอาจกลายเป็นเงินก้อนทันที

บ้านที่มีผู้สูงอายุ เด็กเล็ก หรือคนมีโรคประจำตัว จะมีค่าใช้จ่ายด้านสุขภาพสูงกว่าครัวเรือนทั่วไป ไม่ว่าจะเป็นค่ายา ค่าเดินทางไปโรงพยาบาล ค่าอาหารเฉพาะ หรือค่าอุปกรณ์ดูแลสุขภาพ

สิ่งที่ควรทำคือเช็กสิทธิรักษาพยาบาลของตัวเอง เช่น บัตรทอง ประกันสังคม สวัสดิการข้าราชการ หรือประกันสุขภาพส่วนตัว เพื่อไม่ต้องจ่ายเงินเกินจำเป็น

บทความนี้เป็นข้อมูลทั่วไปเกี่ยวกับค่าใช้จ่ายครัวเรือน ไม่ใช่คำแนะนำด้านการเงินเฉพาะบุคคล ผู้อ่านควรปรับใช้ตามรายได้ ภาระหนี้ และจำนวนสมาชิกในบ้านของตัวเอง

9. ความบันเทิง งานสังคม และกิจกรรมต่าง ๆ จ่ายเพื่อความสุขแต่ต้องมีเพดาน

ค่าใช้จ่ายด้านความบันเทิงและการจัดงานพิธีเฉลี่ยอยู่ที่ประมาณ 205 บาทต่อเดือน ส่วนกิจกรรมทางศาสนาอยู่ที่ประมาณ 189 บาทต่อเดือน ตามข้อมูลค่าใช้จ่ายครัวเรือนปี 2568

ในชีวิตจริง หมวดนี้อาจขึ้นลงแรงมาก บางเดือนแทบไม่จ่าย แต่บางเดือนมีงานแต่ง งานบวช งานศพ วันเกิด ทริปสั้น ๆ หรือกิจกรรมครอบครัวพร้อมกันหลายงาน

รายจ่ายเพื่อความสัมพันธ์และความสุขไม่ใช่เรื่องผิด แต่ถ้าไม่มีเพดาน จะกลายเป็นเงินรั่วที่ควบคุมยาก

วิธีง่ายที่สุดคือกันงบสังคมไว้ล่วงหน้า เช่น เดือนละ 500–1,500 บาท ตามรายได้ แล้วพยายามไม่ให้รายจ่ายนอกแผนดึงเงินจากค่ากินหรือเงินเก็บฉุกเฉิน

10. หนี้ครัวเรือน ภาระที่ทำให้เงินเดือนเหลือน้อยกว่าที่เห็น

ข้อมูลปี 2568 ระบุว่า ครัวเรือนที่มีหนี้สินมีสัดส่วน 42.1% และมีหนี้สินเฉลี่ยต่อครัวเรือน 153,038 บาท โดยส่วนใหญ่เป็นหนี้ที่ใช้ในครัวเรือน เช่น ใช้จ่ายอุปโภคบริโภค ซื้อหรือเช่าซื้อบ้านและที่ดิน และใช้ในการศึกษา

นี่คือเหตุผลที่บางคนมีรายได้พอสมควร แต่ยังรู้สึกไม่พอใช้ เพราะเงินส่วนหนึ่งถูกตัดไปกับค่าผ่อนบัตร ผ่อนรถ ผ่อนบ้าน สินเชื่อส่วนบุคคล หรือดอกเบี้ยก่อนจะถึงค่าใช้จ่ายประจำวัน

สิ่งที่ควรเช็กไม่ใช่แค่ว่า “มีหนี้เท่าไร” แต่ต้องดูว่าแต่ละเดือนจ่ายหนี้รวมกี่เปอร์เซ็นต์ของรายได้ ถ้าค่างวดรวมสูงเกินไป ต่อให้ลดค่ากาแฟหรือค่าของใช้เล็ก ๆ ก็อาจยังไม่พอ

วิธีเริ่มต้นคือทำบัญชีหนี้ทุกก้อน เขียนยอดคงเหลือ ดอกเบี้ย และค่างวดต่อเดือน แล้วจัดลำดับว่าหนี้ก้อนไหนควรรีบปิดหรือควรเจรจาปรับโครงสร้างก่อน

ตารางสรุปค่าใช้จ่ายหลักของครัวเรือนไทย

| อันดับ | หมวดค่าใช้จ่าย | ค่าใช้จ่ายเฉลี่ยต่อเดือน |

|---|---|---|

| 1 | อาหาร เครื่องดื่ม และยาสูบ | 8,420 บาท |

| 2 | ที่อยู่อาศัยและเครื่องใช้ในบ้าน | 4,753 บาท |

| 3 | ยานพาหนะและการเดินทาง | 3,430 บาท |

| 4 | ค่าใช้จ่ายที่ไม่เกี่ยวกับอุปโภคบริโภค | 2,938 บาท |

| 5 | เสื้อผ้า รองเท้า และของใช้ส่วนตัว | 1,106 บาท |

| 6 | การสื่อสาร | 818 บาท |

| 7 | การศึกษา | 285 บาท |

| 8 | เวชภัณฑ์และค่ารักษาพยาบาล | 276 บาท |

| 9 | ความบันเทิงและงานพิธี | 205 บาท |

| 10 | กิจกรรมทางศาสนา | 189 บาท |

จากตัวเลขเฉลี่ยของสำนักงานสถิติแห่งชาติ ครัวเรือนไทยมีรายได้เฉลี่ย 28,308 บาท และค่าใช้จ่ายเฉลี่ย 22,420 บาทต่อเดือน นั่นหมายความว่าเงินส่วนต่างก่อนคิดเงินออม ภาระหนี้เฉพาะบุคคล หรือค่าใช้จ่ายฉุกเฉิน อาจไม่ได้เหลือมากอย่างที่หลายคนคิด

แล้วเงินเดือนเท่าไรถึงอยู่ไหว

ถ้าอยู่คนเดียวและไม่มีภาระหนี้มาก รายได้เดือนละ 15,000–20,000 บาท อาจพอใช้ได้ในบางพื้นที่ แต่ต้องคุมค่าเช่า ค่าอาหาร และค่าเดินทางอย่างจริงจัง

ถ้าอยู่ในเมืองใหญ่ มีค่าเช่าห้อง เดินทางทุกวัน และมีค่าใช้จ่ายส่วนตัวประจำ รายได้เดือนละ 25,000–30,000 บาท อาจยังต้องวางแผนละเอียด เพราะรายจ่ายพื้นฐานหลายหมวดแทบเลี่ยงไม่ได้

สำหรับครอบครัวเล็กที่มี 2–3 คน รายจ่ายจะขยับขึ้นเร็วมาก โดยเฉพาะค่าอาหาร ค่าเดินทาง ค่าไฟ และค่าเรียนลูก รายได้รวมของครัวเรือนจึงควรมีเงินกันสำรอง ไม่ใช่แค่พอจ่ายรายเดือนพอดี

คำตอบจึงไม่ใช่ตัวเลขเดียวสำหรับทุกบ้าน แต่คือการรู้ว่าเงินของเราไหลออกไปที่หมวดไหนมากที่สุด แล้วเริ่มลดจากหมวดที่กระทบเงินจริง ไม่ใช่ประหยัดแบบสุ่มจนเหนื่อยแต่ไม่เห็นผล

ถ้าต้องเริ่มวันนี้ ให้เช็ก 3 หมวดก่อน คืออาหาร ที่อยู่อาศัย และการเดินทาง เพราะเป็นสามหมวดใหญ่ที่กินเงินครัวเรือนไทยมากที่สุด เมื่อคุมสามจุดนี้ได้ ภาพรวมค่าครองชีพทั้งเดือนจะเบาลงอย่างเห็นได้ชัด

อ้างอิง: https://www.nso.go.th/nsoweb/storage/survey_detail/2026/20260402154814_97144.pdf

เขียนโดย นที ศิริวัฒน์

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา ตัวเลขบนเครื่องใช้ไฟฟ้า ทำไมต้องมีหลายชุด อ่านให้เป็น ใช้เครื่องได้ถูกต้อง

ตัวเลขบนเครื่องใช้ไฟฟ้า ทำไมต้องมีหลายชุด อ่านให้เป็น ใช้เครื่องได้ถูกต้อง รายได้จากการชกมวยของ “รถถัง จิตรเมืองนนท์”

รายได้จากการชกมวยของ “รถถัง จิตรเมืองนนท์” อยากเป็นทหาร เริ่มเรียนที่ไหน? รู้จักเส้นทางเตรียมทหาร นายร้อย และสายประทวน

อยากเป็นทหาร เริ่มเรียนที่ไหน? รู้จักเส้นทางเตรียมทหาร นายร้อย และสายประทวน ตัวเลขบนปลั๊กไฟและอะแดปเตอร์ บอกอะไรเรา อ่านให้เป็นก่อนเสียบใช้งาน

ตัวเลขบนปลั๊กไฟและอะแดปเตอร์ บอกอะไรเรา อ่านให้เป็นก่อนเสียบใช้งาน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ทำไมส้อมสมัยนี้ต้องมี 4 ง่าม ทั้งที่ยุคหนึ่งเคยมีแค่ 2 ง่าม

ทำไมส้อมสมัยนี้ต้องมี 4 ง่าม ทั้งที่ยุคหนึ่งเคยมีแค่ 2 ง่าม “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 ทำไมเปิดเมนูร้านประจำทุกครั้งแต่สุดท้ายกลับสั่งจานเดิมที่คุ้นเคย

ทำไมเปิดเมนูร้านประจำทุกครั้งแต่สุดท้ายกลับสั่งจานเดิมที่คุ้นเคย พฤติกรรมทั่วไปที่อาจทำให้ตกเป็นเป้าของมิจฉาชีพโดยไม่รู้ตัวตัวเลขบนเครื่องใช้ไฟฟ้า ทำไมต้องมีหลายชุด อ่านให้เป็น ใช้เครื่องได้ถูกต้อง

พฤติกรรมทั่วไปที่อาจทำให้ตกเป็นเป้าของมิจฉาชีพโดยไม่รู้ตัวตัวเลขบนเครื่องใช้ไฟฟ้า ทำไมต้องมีหลายชุด อ่านให้เป็น ใช้เครื่องได้ถูกต้อง Are pet breed identification apps accurate enough to trust?อยากเป็นทหาร เริ่มเรียนที่ไหน? รู้จักเส้นทางเตรียมทหาร นายร้อย และสายประทวน

Are pet breed identification apps accurate enough to trust?อยากเป็นทหาร เริ่มเรียนที่ไหน? รู้จักเส้นทางเตรียมทหาร นายร้อย และสายประทวน สุกี้ - เมนูหม้อไฟ ความจริงที่เราอาจเข้าใจผิดมาตลอดทำไมเปิดเมนูร้านประจำทุกครั้งแต่สุดท้ายกลับสั่งจานเดิมที่คุ้นเคย

สุกี้ - เมนูหม้อไฟ ความจริงที่เราอาจเข้าใจผิดมาตลอดทำไมเปิดเมนูร้านประจำทุกครั้งแต่สุดท้ายกลับสั่งจานเดิมที่คุ้นเคย ทำไมเวลาเล่นเกมถึงชอบดองไอเทมหายากจนจบเกมทั้งที่ไม่เคยหยิบมาใช้

ทำไมเวลาเล่นเกมถึงชอบดองไอเทมหายากจนจบเกมทั้งที่ไม่เคยหยิบมาใช้ ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท

ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ