สอนเทคนิคประเมินราคาที่ดินด้วยวิธีเปรียบเทียบราคาตลาด

ในปัจจุบันนี้กลยุทธ์ตลาดกับการประเมินค่าทรัพย์สินใช้วิธีเปรียบเทียบตลาด (Market Comparison Approach) เป็นสำคัญ เพราะถือเป็นวิธีที่ดีที่สุด ชัดเจนที่สุด โดยหัวใจสำคัญอยู่ที่ว่า มูลค่าของทรัพย์สินหนึ่งมักจะเท่ากับราคาของทรัพย์สินเทียบเคียงที่คนอื่นขายได้ ทั้งนี้แนวทางการวิเคราะห์ก็คือ การเริ่มต้นที่การพิจารณาทรัพย์สินเทียบเคียงที่มีการซื้อขายหรือเรียกขาย ว่ามีลักษณะคล้ายหรือต่างจากทรัพย์สินที่ประเมินอย่างไรบ้าง เมื่อได้ข้อมูลมาเพียงพอแล้ว ก็ตรวจสอบเพื่อคัดเลือกนำทรัพย์สินที่เทียบเคียงได้จริงเท่านั้นมาวิเคราะห์ โดยระบุเงื่อนไขในการเปรียบเทียบของทั้งทรัพย์สินที่ประเมินกับแปลงเปรียบเทียบ เช่น คุณภาพอาคาร ขนาดที่ดิน-อาคาร แล้วจึงสรุปหามูลค่าที่สมควร

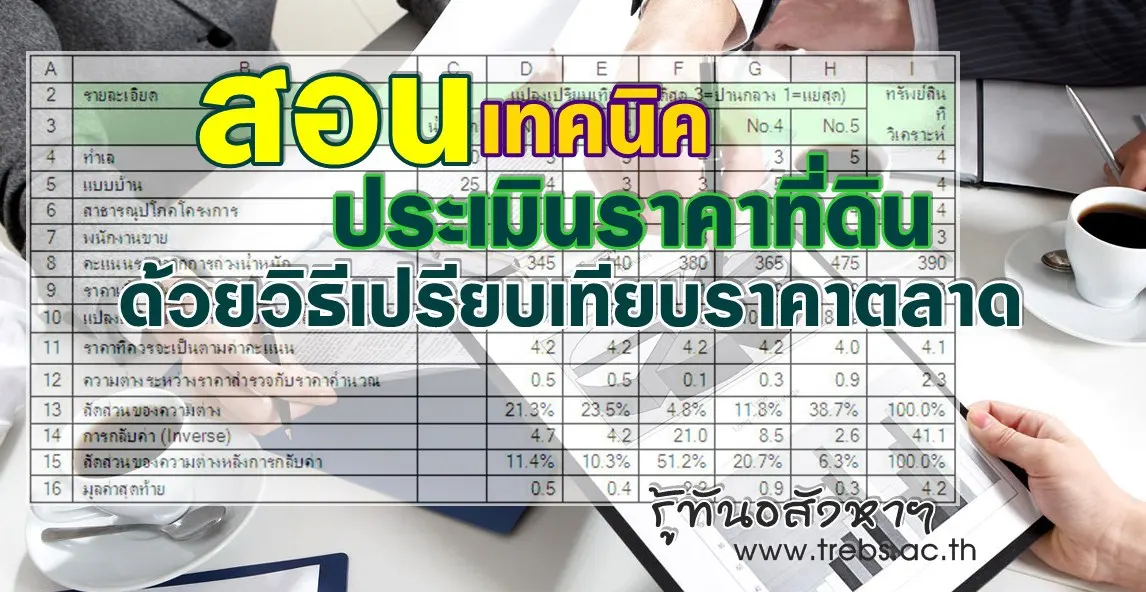

เทคนิคสำคัญของกลยุทธ์ตลาด กับการประเมินค่าทรัพย์สินด้วยวิธีเปรียบตลาดก็คือการเปรียบเทียบตลาดด้วยการเฉลี่ยเชิงคุณภาพหรือแบบถ่วงน้ำหนัก (WQS: Weight Quality Score) ซึ่งมีแนวทางการใช้ที่ผิดเพี้ยนกันไป ทำให้ผู้ใช้บริการโดยเฉพาะสถาบันการเงินและอื่น ๆ เกิดความสับสนกรณีศึกษาในทางปฏิบัติด้วยการเปรียบเทียบตลาดแบบถ่วงน้ำหนักเปรียบเทียบ เพื่อให้ผู้บริโภคสามารถศึกษาได้จากตารางต่อไปนี้:

การเปรียบเทียบตลาดด้วยการเฉลี่ยเชิงคุณภาพหรือแบบถ่วงน้ำหนัก

ตัวอย่างกลยุทธ์การเปรียบเทียบตลาดด้วยการเฉลี่ยเชิงคุณภาพหรือแบบถ่วงน้ำหนัก (WQS: Weight Quality Score) ข้างต้นเพื่อการประเมินค่าทรัพย์สินหรือการตั้งราคาทรัพย์สินนั้น มีพื้นฐานจากการสำรวจภาคสนาม เช่น หากสำรวจข้อมูลเปรียบเทียบตามบรรทัดที่ 9 ราคาเฉลี่ยที่ได้ก็คือ 4.3 ล้านบาท อย่างไรก็ตาม ทรัพย์สินทั้งหลายแม้จะมีราคาใกล้เคียงกัน แต่ก็แตกต่างกันพอสมควร ในการวิเคราะห์จึงจำเป็นต้องถ่วงน้ำหนักของความน่าเชื่อถือ

บรรทัดที่ 8 เป็นคะแนนถ่วงน้ำหนัก ที่พิจารณาว่าทรัพย์สินแต่ละรายการ (No. 1 ถึง No. 5 และทรัพย์สินที่จะประเมินหรือตั้งราคานั้นมีคะแนนตัวแปรเท่าใด เช่นในที่นี้กำหนดตัวแปรไว้ 4 ตัวแปรในโครงการหนึ่ง ๆ คือ ทำเล แบบบ้าน สาธารณูปโภคและพนักงานขาย โดยน้ำหนักของแต่ละตัวแปรไม่เท่ากันคือ 50% 25% 15% และ 10% ตามลำดับ ส่วนคะแนนในแต่ละตัวแปร ให้ระหว่าง 1 ถึง 5 โดย 1 คือ ต่ำที่สุด 3 คือปานกลาง และ 5 คือ ดีที่สุด

เมื่อมีการถ่วงน้ำหนักตามบรรทัดที่ 10 จะเห็นได้ว่าทรัพย์สินเปรียบเทียบที่ 1 ควรมีค่าเท่ากับ 113% ของมูลค่าที่ขายจริง เพราะทรัพย์สินที่วิเคราะห์มีคุณภาพดีกว่า ดังนั้น ทรัพย์สินที่ 1 ที่ขายในราคา 3.7 ล้านบาท ตามบรรทัดที่ 9 จึงควรมีมูลค่าเป็น 4.2 ล้านบาทหากเป็นทรัพย์สินที่วิเคราะห์ตามบรรทัดที่ 11 ทั้งนี้โดยนำราคาเบื้องต้นตามบรรทัดที่ 9 คูณด้วยค่าถ่วงน้ำหนักตามบรรทัดที่ 10

ในทางตรงกันข้าม ทรัพย์สินเปรียบเทียบที่ 2 มีลักษณะดีกว่าทรัพย์สินที่เปรียบเทียบ ดังนั้น หากเป็นทรัพย์สินที่เปรียบเทียบจึงมีค่าราว 89% เท่านั้น ดังนั้น ราคาที่ขายตามบรรทัดที่ 9 จึงควรจะต่ำลงตามสภาพของทรัพย์สินที่วิเคราะห์ โดยควรมีราคาราว 4.2 ล้านบาทเท่านั้น เมื่อทำครบทั้ง 5 ทรัพย์สินที่เปรียบเทียบแล้ว นำมาเฉลี่ยกัน ก็จะได้ราคาทรัพย์สินที่วิเคราะห์เป็น 4.1 ล้านบาท ซึ่งน่าจะสมเหตุสมผลมากกว่า 4.3 ล้านบาทตามบรรทัดที่ 9

อย่างไรก็ตาม การถ่วงน้ำหนักยังดำเนินการต่อไปอีกขั้นหนึ่ง ซึ่งก็คือ การพิจารณาว่าตัวเลขราคาที่วิเคราะห์ได้จากแปลงเปรียบเทียบไหนที่ควรเชื่อถือมากกว่ากัน เพราะการเฉลี่ยตามบรรทัดที่ 11 ยังเป็นการให้น้ำหนักที่เท่า ๆ กันของทุกแปลงเปรียบเทียบ แสดงว่ายังไม่ได้ให้ความสำคัญแก่รายละเอียดเท่าที่ควรนั่นเอง

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา ทำไมกลิ่นถึงพาเราย้อนความทรงจำได้ ?

ทำไมกลิ่นถึงพาเราย้อนความทรงจำได้ ? 6 อาหารชื่อเทศ แต่มีในไทยเท่านั้น..ถอดรหัสต้นกำเนิดเมนูติดปากที่ต่างชาติยังงง

6 อาหารชื่อเทศ แต่มีในไทยเท่านั้น..ถอดรหัสต้นกำเนิดเมนูติดปากที่ต่างชาติยังงง ทำไมต้องใส่เกลือต้มไข่? เคล็ดลับที่หลายคนทำตามแต่ไม่รู้เหตุผล

ทำไมต้องใส่เกลือต้มไข่? เคล็ดลับที่หลายคนทำตามแต่ไม่รู้เหตุผล ตัวเลขบนสายชาร์จ USB บอกอะไร? 3A, 5A, 60W, 240W ต่างกันตรงไหน

ตัวเลขบนสายชาร์จ USB บอกอะไร? 3A, 5A, 60W, 240W ต่างกันตรงไหน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 เปิดโลกมื้อแรกแห่งวัน! ส่องเมนูอาหารเช้าสุดตระการตาจากทั่วทุกมุมโลก

เปิดโลกมื้อแรกแห่งวัน! ส่องเมนูอาหารเช้าสุดตระการตาจากทั่วทุกมุมโลก One day trip หนีกรุงไปดูวัดเก่าแก่ในอดีตที่ปัจจุบันจมอยู่ใต้น้ำ

One day trip หนีกรุงไปดูวัดเก่าแก่ในอดีตที่ปัจจุบันจมอยู่ใต้น้ำ จังหวัดที่มีคนญี่ปุ่นอาศัยอยู่มากที่สุดในประเทศไทย

จังหวัดที่มีคนญี่ปุ่นอาศัยอยู่มากที่สุดในประเทศไทย รู้จัก "สาวไทย" ที่สื่อนอกให้ฉายา "นักบินที่สวยที่สุดในประวัติศาสตร์"ทำไมต้องใส่เกลือต้มไข่? เคล็ดลับที่หลายคนทำตามแต่ไม่รู้เหตุผลตัวเลขบนสายชาร์จ USB บอกอะไร? 3A, 5A, 60W, 240W ต่างกันตรงไหน6 อาหารชื่อเทศ แต่มีในไทยเท่านั้น..ถอดรหัสต้นกำเนิดเมนูติดปากที่ต่างชาติยังงงทำไมกลิ่นถึงพาเราย้อนความทรงจำได้ ?

รู้จัก "สาวไทย" ที่สื่อนอกให้ฉายา "นักบินที่สวยที่สุดในประวัติศาสตร์"ทำไมต้องใส่เกลือต้มไข่? เคล็ดลับที่หลายคนทำตามแต่ไม่รู้เหตุผลตัวเลขบนสายชาร์จ USB บอกอะไร? 3A, 5A, 60W, 240W ต่างกันตรงไหน6 อาหารชื่อเทศ แต่มีในไทยเท่านั้น..ถอดรหัสต้นกำเนิดเมนูติดปากที่ต่างชาติยังงงทำไมกลิ่นถึงพาเราย้อนความทรงจำได้ ?