ฝากเงินอย่างเดียวอาจไม่พอ เมื่อเงินเฟ้อค่อย ๆ ลดกำลังซื้อโดยไม่รู้ตัว

เงินฝากยังจำเป็นสำหรับความมั่นคงทางการเงิน แต่ในวันที่ราคาสินค้าและค่าครองชีพขยับขึ้น การฝากเงินอย่างเดียวอาจไม่พอสำหรับเป้าหมายระยะยาว

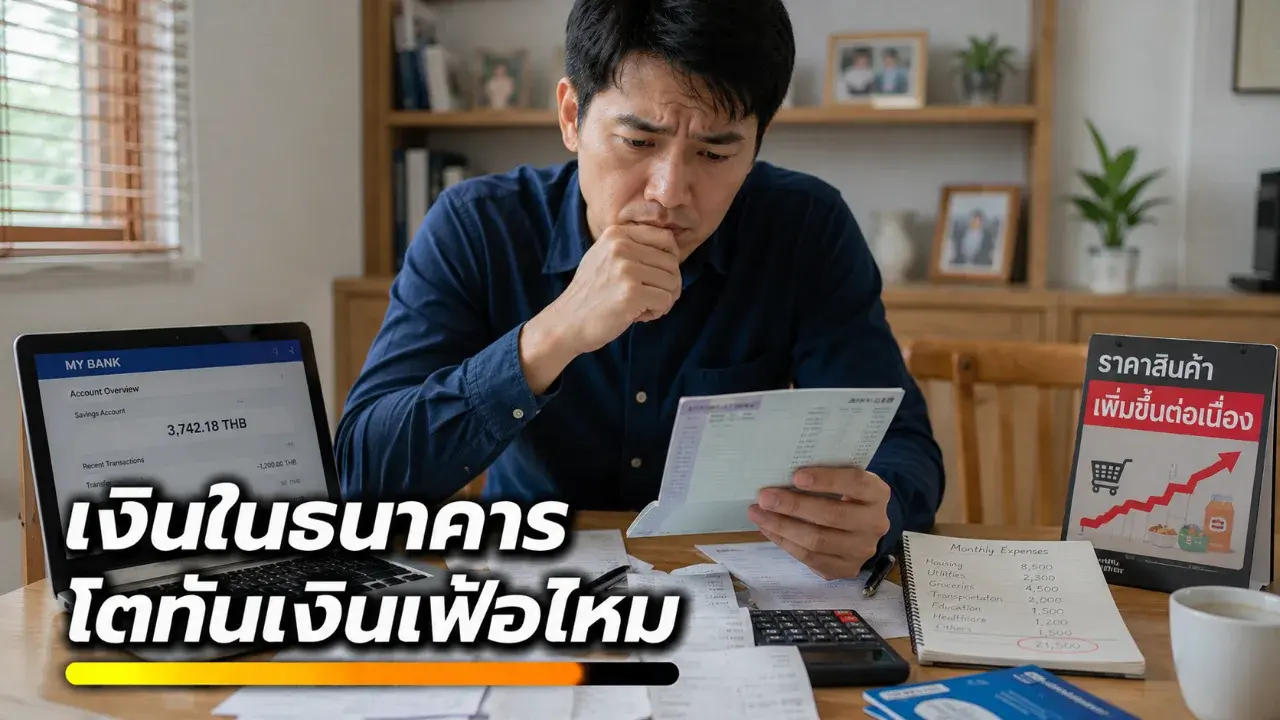

เงินในบัญชีธนาคารอาจดูปลอดภัยที่สุด เพราะตัวเลขยังอยู่ครบ ถอนใช้ได้ทันที และแทบไม่ต้องคิดมาก แต่สิ่งที่หลายคนมองข้ามคือ “กำลังซื้อ” ของเงินก้อนนั้นอาจลดลงเรื่อย ๆ แม้ยอดเงินไม่ได้หายไปไหนเลย

ประเด็นนี้ไม่ได้แปลว่าการฝากเงินเป็นเรื่องผิด ตรงกันข้าม เงินฝากยังเป็นฐานสำคัญของการเงินส่วนบุคคล โดยเฉพาะเงินใช้จ่ายประจำวันและเงินสำรองฉุกเฉิน แต่ถ้าเป้าหมายคือรักษามูลค่าเงินในระยะยาว การฝากเงินไว้เฉย ๆ อาจไม่พอเหมือนในอดีต

แก่นของเรื่องอยู่ที่ “เงินเฟ้อ” หรือภาวะที่ราคาสินค้าและบริการโดยรวมเพิ่มขึ้น เมื่อราคาของสิ่งจำเป็นในชีวิตสูงขึ้น เงินจำนวนเท่าเดิมก็ซื้อของได้น้อยลง เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน ค่ารักษาพยาบาล หรือค่าใช้จ่ายในครอบครัว

ธนาคารแห่งประเทศไทยระบุว่า อัตราเงินเฟ้อทั่วไปของไทยเดือนพฤษภาคม 2569 อยู่ที่ 2.79% เมื่อเทียบกับปีก่อน ส่วนเงินเฟ้อพื้นฐานอยู่ที่ 0.92% ซึ่งสะท้อนว่าราคาสินค้าและบริการโดยรวมยังเป็นปัจจัยที่คนใช้เงินต้องติดตาม ไม่ใช่แค่ดูยอดเงินในบัญชีอย่างเดียว

อีกด้านหนึ่ง เป้าหมายเงินเฟ้อระยะปานกลางของไทยอยู่ในกรอบ 1.0–3.0% โดยธนาคารแห่งประเทศไทยอธิบายว่าเป้าหมายดังกล่าวใช้เพื่อรองรับการกลับเข้าสู่กรอบของเงินเฟ้อ และป้องกันภาวะเงินฝืดที่ยืดเยื้อ

พูดให้ง่ายขึ้น หากเงินฝากให้ผลตอบแทนต่ำกว่าการเพิ่มขึ้นของค่าครองชีพ กำลังซื้อจริงของเงินอาจลดลง แม้ยอดเงินฝากจะเพิ่มขึ้นเล็กน้อยจากดอกเบี้ยก็ตาม

ตัวอย่างเช่น ถ้ามีเงินเก็บ 1 ล้านบาท และฝากไว้โดยไม่แตะต้องเป็นเวลาหลายปี ตัวเลขอาจยังดูมั่นคง แต่ถ้าราคาสินค้าและบริการในชีวิตประจำวันแพงขึ้น เงินก้อนเดิมก็อาจซื้อของได้น้อยกว่าเดิม นี่คือเหตุผลที่หลายคนรู้สึกว่า “เงินก็ยังเท่าเดิม แต่ใช้ชีวิตแพงขึ้น”

ข้อมูลอัตราดอกเบี้ยเงินฝากของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยเผยแพร่ แสดงให้เห็นว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์ของธนาคารพาณิชย์ไทยบางช่วงอยู่ในระดับต่ำ เช่น 0.2500% ต่อปี ตามข้อมูลที่แสดงในตารางอัตราดอกเบี้ยเงินฝากรายวัน

ตรงนี้จึงเป็นจุดที่ควรแยกให้ชัด เงินฝากมีหน้าที่เด่นเรื่อง “สภาพคล่อง” และ “ความปลอดภัย” มากกว่าการสร้างผลตอบแทนสูง เงินที่ต้องใช้เร็ว เงินฉุกเฉิน หรือเงินสำหรับค่าใช้จ่ายประจำ ควรมีที่พักที่เข้าถึงได้ง่ายและเสี่ยงต่ำ

แต่เงินสำหรับเป้าหมายระยะยาว เช่น เกษียณ การซื้อบ้าน การศึกษาบุตร หรือแผนชีวิตในอีก 5–10 ปี อาจต้องวางแผนมากกว่าการฝากไว้ที่เดียว เพราะเงินแต่ละก้อนมีหน้าที่ต่างกัน

นักวางแผนการเงินมักแบ่งเงินออกเป็นหลายส่วน เช่น เงินใช้จ่ายรายเดือน เงินสำรองฉุกเฉิน เงินสำหรับเป้าหมายระยะกลาง และเงินลงทุนระยะยาว แนวคิดนี้ไม่ได้บอกให้ทุกคนต้องรีบลงทุน แต่ช่วยให้เห็นว่าเงินทุกก้อนไม่จำเป็นต้องอยู่ในบัญชีเดียวกันทั้งหมด

สิ่งที่ต้องระวังคือ การลงทุนไม่ใช่คำตอบวิเศษ และไม่ควรตัดสินใจจากบทความสั้น ๆ เพียงชิ้นเดียว เพราะสินทรัพย์แต่ละประเภทมีความเสี่ยงไม่เท่ากัน ไม่ว่าจะเป็นกองทุน หุ้น ตราสารหนี้ ทองคำ หรือสินทรัพย์ทางเลือกอื่น ๆ

คนที่เริ่มวางแผนจึงควรถามตัวเองก่อนว่า เงินก้อนนี้ต้องใช้เมื่อไร รับความเสี่ยงได้แค่ไหน และถ้าขาดทุนระยะสั้นจะกระทบชีวิตประจำวันหรือไม่ หากยังไม่มั่นใจ ควรศึกษาข้อมูลเพิ่มเติมหรือปรึกษาผู้เชี่ยวชาญที่ได้รับอนุญาต

บทเรียนสำคัญคือ การออมยังจำเป็น แต่การออมอย่างเดียวอาจไม่พอในโลกที่ค่าครองชีพเปลี่ยนตลอดเวลา การเห็นตัวเลขเงินฝากเพิ่มขึ้นอาจทำให้รู้สึกดี แต่คำถามที่ควรถามควบคู่กันคือ อีกหลายปีข้างหน้า เงินก้อนนี้ยังซื้อสิ่งจำเป็นได้ใกล้เคียงกับวันนี้หรือไม่

สุดท้าย การเงินที่ดีไม่ใช่การถอนเงินทั้งหมดออกจากธนาคารไปลงทุน แต่คือการรู้ว่าเงินแต่ละก้อนควรทำหน้าที่อะไร เงินฝากควรช่วยให้ชีวิตมั่นคง ส่วนเงินระยะยาวควรถูกวางแผนให้มีโอกาสรักษามูลค่าตามเวลาอย่างรอบคอบ

- เงินฝากยังสำคัญ โดยเฉพาะเงินใช้จ่ายและเงินสำรองฉุกเฉิน

- เงินเฟ้อทำให้เงินจำนวนเท่าเดิมซื้อของได้น้อยลง แม้ยอดเงินในบัญชีไม่ลด

- ถ้าดอกเบี้ยเงินฝากต่ำกว่าค่าครองชีพที่เพิ่มขึ้น กำลังซื้อจริงอาจลดลง

- เงินแต่ละก้อนควรมีหน้าที่ต่างกัน ไม่จำเป็นต้องอยู่ในบัญชีเดียวทั้งหมด

- การลงทุนมีความเสี่ยง ควรศึกษาข้อมูลและดูเป้าหมายของตัวเองก่อนตัดสินใจ

แหล่งที่มา:

เรื่องดีดีมีทุกวัน, ธนาคารแห่งประเทศไทย

อ้างอิง:

https://www.bot.or.th/en/thai-economy.html

https://www.bot.or.th/en/our-roles/monetary-policy/monetary-policy-target.html

https://www.bot.or.th/en/statistics/interest-rate.html

มนุษย์ยุคหินเอาชีวิตรอดจากฝนที่ตกติดต่อกันนาน ๆ ได้อย่างไร

มนุษย์ยุคหินเอาชีวิตรอดจากฝนที่ตกติดต่อกันนาน ๆ ได้อย่างไร เปิดรายได้ต่อเดือน ช่อง YouTube ฮลุน โซโล่ (Hlun Solo)

เปิดรายได้ต่อเดือน ช่อง YouTube ฮลุน โซโล่ (Hlun Solo) ทำไมแบรนด์หรู ถึงยอม เผาสินค้าแทนที่จะลดราคา ?

ทำไมแบรนด์หรู ถึงยอม เผาสินค้าแทนที่จะลดราคา ? เปิดตำรา "ฝันเห็นปลาตัวใหญ่ในคลองข้างบ้าน" สื่อถึงโชคลาภก้อนโต หรือเจ้าแม่สายน้ำมาให้พร?

เปิดตำรา "ฝันเห็นปลาตัวใหญ่ในคลองข้างบ้าน" สื่อถึงโชคลาภก้อนโต หรือเจ้าแม่สายน้ำมาให้พร? ลอตเตอรี่ขายไม่หมดไปไหน? เปิดเบื้องหลังที่หลายคนสงสัยมานาน

ลอตเตอรี่ขายไม่หมดไปไหน? เปิดเบื้องหลังที่หลายคนสงสัยมานาน 5 จุดชมทะเลหมอกในไทย ที่สวยจนหลายคนคิดว่าอยู่ต่างประเทศ

5 จุดชมทะเลหมอกในไทย ที่สวยจนหลายคนคิดว่าอยู่ต่างประเทศ ชาติที่นิยมกินข้าวเหนียวของไทยมากเป็นอันดับหนึ่งของโลก

ชาติที่นิยมกินข้าวเหนียวของไทยมากเป็นอันดับหนึ่งของโลก เมียให้เช่าใน สปป.ลาว เรื่องจริงที่มีอยู่ แต่ไม่ใช่อย่างที่หลายคนเข้าใจ

เมียให้เช่าใน สปป.ลาว เรื่องจริงที่มีอยู่ แต่ไม่ใช่อย่างที่หลายคนเข้าใจ ทำไมประเทศไอซ์แลนด์ ถึงไม่มี ยุง แม้แต่ตัวเดียวเลย?

ทำไมประเทศไอซ์แลนด์ ถึงไม่มี ยุง แม้แต่ตัวเดียวเลย? ช่วย น้องฮลุน โซโล ดูแลยายได้โดยไม่ต้องจ่ายสักบาท

ช่วย น้องฮลุน โซโล ดูแลยายได้โดยไม่ต้องจ่ายสักบาท 6 ชุมชนที่อนุรักบ้านเก่าได้ดีที่สุดในประเทศไทย เสน่ห์แห่งอดีตที่ยังมีชีวิต

6 ชุมชนที่อนุรักบ้านเก่าได้ดีที่สุดในประเทศไทย เสน่ห์แห่งอดีตที่ยังมีชีวิต เลขคัดทุกสำนัก!!! ประจำงวด 1 สิงหาคม 2569

เลขคัดทุกสำนัก!!! ประจำงวด 1 สิงหาคม 2569 ถนนในประเทศไทยที่น่ากลัวที่สุด เสี่ยงอันตรายมากที่สุดในการขับขี่ทำไมประเทศไอซ์แลนด์ ถึงไม่มี ยุง แม้แต่ตัวเดียวเลย?ช่วย น้องฮลุน โซโล ดูแลยายได้โดยไม่ต้องจ่ายสักบาท

ถนนในประเทศไทยที่น่ากลัวที่สุด เสี่ยงอันตรายมากที่สุดในการขับขี่ทำไมประเทศไอซ์แลนด์ ถึงไม่มี ยุง แม้แต่ตัวเดียวเลย?ช่วย น้องฮลุน โซโล ดูแลยายได้โดยไม่ต้องจ่ายสักบาท อาชีพค้าแข้ง 16 ปีของเนย์มาร์กับทีมชาติบราซิลได้สิ้นสุดลงแล้ว! เขาได้ยืนยันการเลิกเล่นทีมชาติบราซิลอย่างเป็นทางการแล้ว

อาชีพค้าแข้ง 16 ปีของเนย์มาร์กับทีมชาติบราซิลได้สิ้นสุดลงแล้ว! เขาได้ยืนยันการเลิกเล่นทีมชาติบราซิลอย่างเป็นทางการแล้ว