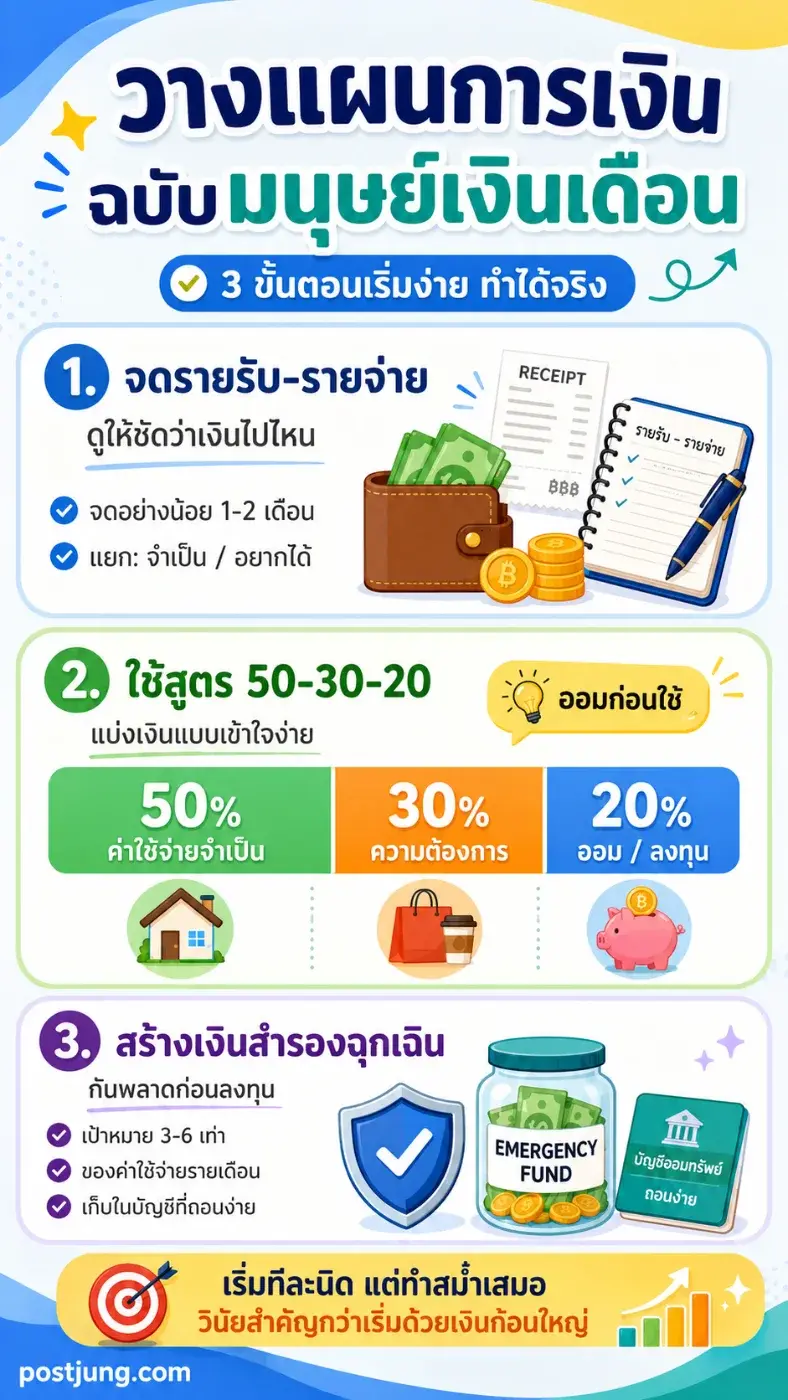

มนุษย์เงินเดือนวางแผนการเงินยังไง ให้มีเงินเก็บแบบไม่กดดันตัวเอง

การวางแผนการเงินสำหรับมนุษย์เงินเดือนเป็นเรื่องใกล้ตัวกว่าที่คิด เพราะรายได้ส่วนใหญ่มักเข้ามาเป็นรอบชัดเจนทุกเดือน ถ้าจัดระบบดี เราจะรู้ว่าเงินหายไปกับอะไร ควรเก็บตรงไหน และต้องกันเงินส่วนไหนไว้ก่อนจะใช้จ่าย

ไม่จำเป็นต้องเริ่มแบบจริงจังจนเครียด แค่เริ่มจากการรู้จักเงินของตัวเองให้มากขึ้น แล้วค่อย ๆ ปรับพฤติกรรมทีละนิด ก็ช่วยให้ชีวิตการเงินนิ่งขึ้นได้เยอะ

นี่คือ 3 ขั้นตอนวางแผนการเงินฉบับเข้าใจง่าย สำหรับมนุษย์เงินเดือนที่อยากมีเงินเก็บแบบทำได้จริง

- เริ่มจากบัญชีรายรับ-รายจ่าย

ก่อนจะออม ก่อนจะลงทุน หรือก่อนจะตั้งเป้าว่าอยากมีเงินก้อน เราควรรู้ก่อนว่าเงินเดือนของเราไหลไปทางไหนบ้าง

ลองจดรายจ่ายทุกวันอย่างน้อย 1-2 เดือน แยกให้เห็นชัดว่าอะไรคือรายจ่ายจำเป็น เช่น ค่าห้อง ค่าน้ำ ค่าไฟ ค่าเดินทาง ค่าอาหาร หรือค่างวดต่าง ๆ และอะไรคือรายจ่ายตามความต้องการ เช่น ช้อปปิ้ง คาเฟ่ ปาร์ตี้ ของสะสม หรือบริการรายเดือนที่สมัครไว้แต่แทบไม่ได้ใช้

หลายคนไม่ได้จนเพราะรายได้น้อยอย่างเดียว แต่อาจเสียเงินไปกับรายจ่ายเล็ก ๆ ที่รวมกันแล้วกลายเป็นก้อนใหญ่โดยไม่รู้ตัว

พอเห็นตัวเลขจริงตอนสิ้นเดือน เราจะเริ่มตอบตัวเองได้ว่า ตรงไหนจำเป็น ตรงไหนลดได้ และตรงไหนควรตั้งเพดานไว้ ไม่ใช่ห้ามใช้เงินกับความสุขทั้งหมด แต่ใช้แบบรู้ตัวมากขึ้น

- ใช้สูตร 50-30-20 เป็นตัวช่วย ไม่ใช่กฎตายตัว

ถ้ายังไม่รู้จะแบ่งเงินเดือนยังไง สูตร 50-30-20 เป็นจุดเริ่มต้นที่เข้าใจง่ายและปรับใช้ได้กับหลายคน

50% สำหรับรายจ่ายจำเป็น เช่น ค่าที่พัก ค่าน้ำไฟ ค่าเดินทาง ค่าอาหารพื้นฐาน ค่าโทรศัพท์ และภาระหนี้ขั้นต่ำที่ต้องจ่าย

30% สำหรับความต้องการ เช่น กินข้าวนอกบ้าน ท่องเที่ยว ซื้อของที่อยากได้ ดูหนัง คาเฟ่ หรือรางวัลเล็ก ๆ ให้ตัวเองหลังทำงานหนัก

20% สำหรับเงินออม การลงทุน หรือการโปะหนี้เพิ่ม โดยควรแยกเงินส่วนนี้ออกทันทีหลังเงินเดือนเข้า เพราะถ้ารอให้ใช้เหลือแล้วค่อยออม ส่วนใหญ่จะไม่ค่อยเหลือจริง

แต่สูตรนี้ไม่จำเป็นต้องเป๊ะทุกคน ถ้าใครมีภาระค่าเช่าสูง หรือมีหนี้ที่ต้องจัดการ อาจเริ่มจากออม 5-10% ก่อนก็ได้ แล้วค่อยเพิ่มเมื่อรายจ่ายเริ่มนิ่งขึ้น

สิ่งสำคัญไม่ใช่ตัวเลขสวย ๆ ในกระดาษ แต่คือการมีระบบที่ทำซ้ำได้ทุกเดือนโดยไม่กดดันตัวเองเกินไป

- สร้างเงินสำรองฉุกเฉินก่อนลงทุนหนัก

เงินสำรองฉุกเฉินคือเงินที่ช่วยกันชีวิตเราไม่ให้สะดุดแรงเกินไปเวลามีเหตุไม่คาดคิด เช่น ตกงาน เจ็บป่วย รถเสีย ต้องย้ายที่อยู่ หรือมีค่าใช้จ่ายเร่งด่วนในครอบครัว

แนวทางทั่วไปคือควรมีเงินสำรองประมาณ 3-6 เท่าของค่าใช้จ่ายจำเป็นต่อเดือน โดยควรเก็บไว้ในบัญชีที่ถอนง่าย มีสภาพคล่องสูง และไม่เสี่ยงกับการขาดทุนระยะสั้น

ตัวอย่างง่าย ๆ ถ้าค่าใช้จ่ายจำเป็นอยู่ที่เดือนละ 20,000 บาท เงินสำรองฉุกเฉินควรอยู่ราว 60,000-120,000 บาท

ฟังดูเป็นเงินก้อนใหญ่ แต่ไม่จำเป็นต้องมีให้ครบตั้งแต่เดือนแรก เริ่มจากวันละ 50 บาท เดือนละ 1,000 บาท หรือ 10% ของเงินเดือนก็ได้ ขอแค่ทำต่อเนื่องและไม่ดึงออกมาใช้กับเรื่องที่ไม่ฉุกเฉินจริง

อีกเทคนิคที่ช่วยได้คือแยกบัญชีเงินสำรองออกจากบัญชีใช้จ่ายประจำวัน เพราะถ้าเงินอยู่รวมกันหมด เรามักเผลอใช้โดยไม่รู้ตัว

ก่อนลงทุน ลองเช็ก 3 เรื่องนี้ก่อน

ถ้ายังไม่มีเงินสำรองฉุกเฉิน ยังมีหนี้ดอกเบี้ยสูง หรือยังไม่รู้ว่ารายจ่ายต่อเดือนจริง ๆ เท่าไร อาจยังไม่ต้องรีบลงทุนหนักทันที

การลงทุนเป็นเรื่องดี แต่ควรมาหลังจากฐานการเงินเริ่มมั่นคงแล้ว เพราะถ้าเกิดเหตุฉุกเฉินแล้วต้องขายสินทรัพย์ในจังหวะไม่ดี อาจทำให้ขาดทุนหรือเสียแผนระยะยาวได้

เริ่มจากจัดระบบเงินเดือนให้รอดก่อน เห็นรายจ่ายชัดก่อน มีเงินสำรองก่อน แล้วค่อยขยับไปสู่การลงทุนที่เหมาะกับความเสี่ยงของตัวเอง

สุดท้าย การวางแผนการเงินไม่ใช่เรื่องของคนมีเงินเยอะเท่านั้น แต่มันคือทักษะชีวิตของคนทำงานทุกคน

เริ่มจากจดรายจ่าย แบ่งเงินให้เป็นระบบ และเก็บเงินสำรองให้ได้สม่ำเสมอ แค่นี้ก็เป็นก้าวแรกที่ดีมากแล้ว เพราะในช่วงเริ่มต้น วินัยสำคัญกว่าจำนวนเงินเสมอ

อ้างอิง: https://www.bot.or.th/th/satang-story/money-plan/planning-steps.html

ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิด

ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิด ล็อตเตอรี่ 1 ใบ สามารถถูกได้สูงสุดถึง 3 รางวัลพร้อมกัน ในงวดเดียวกัน

ล็อตเตอรี่ 1 ใบ สามารถถูกได้สูงสุดถึง 3 รางวัลพร้อมกัน ในงวดเดียวกัน ฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย

ฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย รวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์

รวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ แม่ยก กับ แฟนคลับ ต่างกันยังไง?

แม่ยก กับ แฟนคลับ ต่างกันยังไง? 5 ประเทศ ที่ปลูกทุเรียนมากที่สุด

5 ประเทศ ที่ปลูกทุเรียนมากที่สุด YouTuber บุคคลที่มีรายได้สูงที่สุดในประเทศไทย

YouTuber บุคคลที่มีรายได้สูงที่สุดในประเทศไทย จีนยังเป็นคู่ค้าอันดับ 1 ของไทย เปิดข้อมูล 5 เดือนแรกปี 2569

จีนยังเป็นคู่ค้าอันดับ 1 ของไทย เปิดข้อมูล 5 เดือนแรกปี 2569 “เวียดนาม” ครองแชมป์สตรีทฟู้ดดีที่สุดในโลก ส่วนไทยกลายเป็นอันดับ 9

“เวียดนาม” ครองแชมป์สตรีทฟู้ดดีที่สุดในโลก ส่วนไทยกลายเป็นอันดับ 9 เปิด 10 ประเทศและเขตเศรษฐกิจลงทุนในไทยสูงสุด ปี 2568 ตามยอดขอ BOI

เปิด 10 ประเทศและเขตเศรษฐกิจลงทุนในไทยสูงสุด ปี 2568 ตามยอดขอ BOI ซื้อล็อตเตอรี่ยังไงให้ถูก

ซื้อล็อตเตอรี่ยังไงให้ถูก 7 ของเล่นในตำนานของเด็กไทย ที่เห็นเมื่อไรก็ทำให้คิดถึงวันวานรวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิดฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย

7 ของเล่นในตำนานของเด็กไทย ที่เห็นเมื่อไรก็ทำให้คิดถึงวันวานรวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิดฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย คู่มือมนุษย์เงินเดือน เลือกรถคันแรกยังไงให้ชีวิตปัง ไม่ใช่ได้รถคู่ใจแต่แถมหนี้หัวโต

คู่มือมนุษย์เงินเดือน เลือกรถคันแรกยังไงให้ชีวิตปัง ไม่ใช่ได้รถคู่ใจแต่แถมหนี้หัวโต ทำไมดอกเบี้ยบัตรเครดิตแพงกว่าดอกเบี้ยบ้านหลายเท่า ทั้งที่เป็นหนี้เหมือนกัน

ทำไมดอกเบี้ยบัตรเครดิตแพงกว่าดอกเบี้ยบ้านหลายเท่า ทั้งที่เป็นหนี้เหมือนกัน ราคาบนใบเสร็จที่เห็น รวม VAT 7% แล้วหรือยัง ดูยังไงไม่ให้จ่ายแบบงงๆ

ราคาบนใบเสร็จที่เห็น รวม VAT 7% แล้วหรือยัง ดูยังไงไม่ให้จ่ายแบบงงๆ แก่ไปจะอยู่ยังไง? ชวนส่องตัวเลขกลมๆ ที่จะทำให้เราไม่ต้องนั่งกินบะหมี่กึ่งสำเร็จรูปในวัยเกษียณ

แก่ไปจะอยู่ยังไง? ชวนส่องตัวเลขกลมๆ ที่จะทำให้เราไม่ต้องนั่งกินบะหมี่กึ่งสำเร็จรูปในวัยเกษียณ