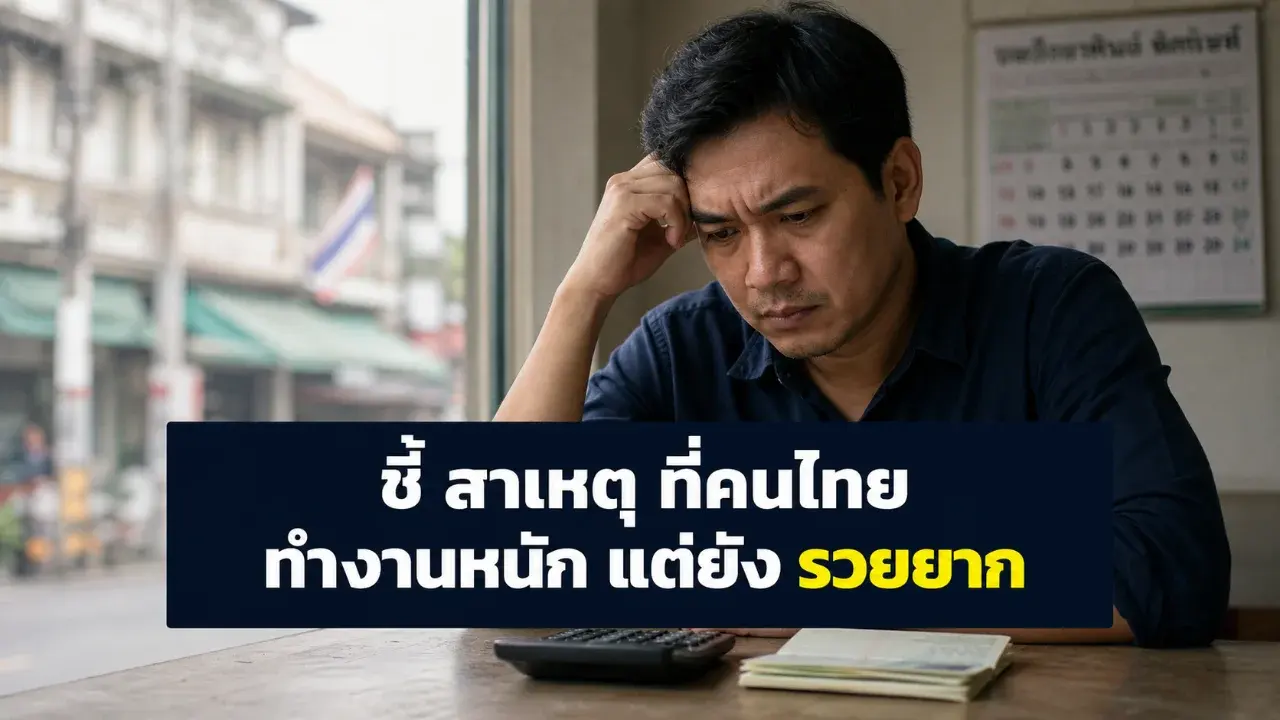

ทำงานหนักแต่ยังรวยยาก เพราะระบบการเงินไทยไม่เอื้อพอ

คนไทยจำนวนมากไม่ได้รวยยากเพราะไม่ขยัน แต่เพราะระบบรอบตัวทำให้การเก็บเงิน การสร้างธุรกิจ และการต่อยอดทักษะเดินช้ากว่าที่ควร เรื่องนี้ไม่ใช่แค่ประเด็นส่วนบุคคล แต่เกี่ยวกับโครงสร้างเศรษฐกิจที่คนทำงานและผู้ประกอบการรายย่อยต้องเจอทุกวัน

ความเชื่อเดิมมักบอกว่า ถ้าทำงานหนัก ประหยัด และไม่ฟุ่มเฟือย สักวันหนึ่งฐานะจะดีขึ้นเอง แต่ชีวิตจริงของคนจำนวนมากใน ไทย ไม่ได้เรียบง่ายขนาดนั้น รายได้อาจเพิ่มช้า ค่าใช้จ่ายขยับขึ้นเร็ว และเงินเก็บที่ฝากไว้เฉย ๆ อาจโตไม่ทันราคาสินค้า

เมื่อเทียบกับ ญี่ปุ่น ความต่างไม่ได้อยู่แค่พฤติกรรมการออม หรือวินัยส่วนตัวเท่านั้น ต้นฉบับยกตัวอย่างระบบ Keiretsu ซึ่งเป็นเครือข่ายบริษัทที่ช่วยพยุงกันในด้านทรัพยากร สินเชื่อ และตลาด ทำให้ผู้ประกอบการบางกลุ่มไม่ได้เริ่มต้นจากศูนย์แบบโดดเดี่ยว

ไทยต่างออกไปมาก ผู้ประกอบการรายย่อยจำนวนไม่น้อยต้องหาลูกค้าเอง หาเงินทุนเอง แบกรับความเสี่ยงเอง และต่อรองกับตลาดใหญ่ด้วยกำลังที่น้อยกว่า ระบบช่วยเหลืออาจมีอยู่บ้าง แต่ไม่ได้กลายเป็น ecosystem ที่คนตัวเล็กแตะถึงได้ง่ายเท่าที่ควร

ความขยันอย่างเดียวจึงไม่พอ

คำว่า Middle Income Trap อธิบายภาพนี้ได้ดีในระดับหนึ่ง ไทยติดอยู่กับโครงสร้างรายได้ระดับกลางมายาวนานกว่า 30 ปีตามข้อมูลในต้นฉบับ ปัญหาไม่ใช่คนไม่ทำงาน แต่เป็นงานจำนวนมากให้ผลตอบแทนไม่สอดคล้องกับแรงและเวลาที่ใส่ลงไป

ทักษะระดับกลางจำนวนมากถูกประเมินค่าต่ำ ขณะที่ทุน ที่ดิน โอกาสทางธุรกิจ และเครือข่ายสำคัญมักกระจุกอยู่กับคนกลุ่มเล็กกว่า พูดง่าย ๆ คือคนทำงานอาจวิ่งเร็วขึ้นทุกปี แต่ลู่วิ่งที่ยืนอยู่กลับชันขึ้นเรื่อย ๆ

เรื่องเงินฝากก็เป็นอีกจุดที่คนทั่วไปมองข้าม ต้นฉบับระบุว่าอัตราดอกเบี้ยเงินฝากในไทยอยู่ราว 1-2% ต่อปี ขณะที่เงินเฟ้อบางปีสูงถึง 3-4% ภาพที่เกิดขึ้นคือเงินในบัญชีดูเหมือนยังอยู่ครบ แต่กำลังซื้อจริงลดลงเงียบ ๆ

นี่คือจุดที่ทำให้คำว่า “ประหยัด” อย่างเดียวไม่พอ การไม่ใช้เงินฟุ่มเฟือยยังจำเป็น แต่ถ้าเงินที่เก็บไว้ไม่เติบโตทันค่าครองชีพ คนทำงานก็อาจรู้สึกเหนื่อยเหมือนเดิม ทั้งที่พยายามมากกว่าเดิมแล้ว

คนที่ไปต่อได้มักเข้าใจเกมมากกว่าเดิม

ต้นฉบับชี้ว่าคนที่สร้างความมั่งคั่งได้ในระบบที่ไม่เอื้อ มักไม่แลกเวลากับเงินเพียงทางเดียว แต่พยายามสร้าง Asset หรือทรัพย์สินที่ทำงานแทนตัวเอง นี่อาจเป็นธุรกิจเล็ก ๆ ทักษะที่ขายซ้ำได้ หรือสินทรัพย์ลงทุนที่ค่อย ๆ เติบโต

อีกด้านคือความเข้าใจเรื่องภาษี คนรวยจำนวนหนึ่งไม่ได้มองภาษีเป็นแค่ภาระ แต่เข้าใจกติกาและใช้สิทธิทางกฎหมายให้ถูกต้อง ส่วนคนทั่วไปมักรู้เรื่องภาษีเฉพาะตอนต้องจ่าย ทั้งที่ภาษีเกี่ยวข้องกับสิทธิ บริการสาธารณะ และต้นทุนชีวิตโดยตรง

เครือข่ายก็สำคัญไม่แพ้เงิน ในระบบที่โอกาสไม่ได้เปิดเท่ากันทุกประตู ความสัมพันธ์ที่ดีอาจพาไปเจอตลาดใหม่ ลูกค้าใหม่ หรือความรู้ที่โรงเรียนไม่เคยสอน ประเด็นนี้ไม่ได้แปลว่าต้องรู้จักคนใหญ่คนโตเสมอไป บางครั้งเริ่มจากกลุ่มอาชีพเดียวกันก็พอ

สิ่งที่ทำได้ตั้งแต่วันนี้จึงไม่ใช่การโทษตัวเองซ้ำ ๆ แต่ต้องเริ่มอ่านระบบให้ออกมากขึ้น เช่น เข้าใจการลงทุนพื้นฐานอย่างกองทุนรวมและ ETF มองหาทักษะที่สร้าง side income ได้ และตรวจสอบว่าภาษีที่จ่ายไปควรกลับมาเป็นบริการสาธารณะแบบไหน

ก่อนตัดสินใจซื้อผลิตภัณฑ์ทางการเงิน ควรอ่านเงื่อนไขให้ละเอียด หากไม่แน่ใจให้ปรึกษาผู้แนะนำการลงทุนที่ได้รับใบอนุญาต ก.ล.ต.

คำถามที่ควรถามอาจไม่ใช่แค่ “เราขยันพอหรือยัง” แต่คือ “แรงที่เราใช้ทุกวัน กำลังถูกวางไว้ในระบบที่ช่วยให้โตขึ้น หรือแค่ทำให้เหนื่อยขึ้นเท่านั้น”

เขียนโดย แสงแห่งโชคชะตา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569 ประเทศอันดับ 1 ของโลก ที่ซื้อบะหมี่กึ่งสำเร็จรูปจากไทยมากที่สุด

ประเทศอันดับ 1 ของโลก ที่ซื้อบะหมี่กึ่งสำเร็จรูปจากไทยมากที่สุด จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน ทำไมเวลาเผลอเหยียบเท้าหมาหรือแมวถึงต้องรีบพูดขอโทษด้วยเสียงสอง

ทำไมเวลาเผลอเหยียบเท้าหมาหรือแมวถึงต้องรีบพูดขอโทษด้วยเสียงสอง ทำไมคนฉลาดบางคนถึงลองสารเสพติดทั้งที่รู้ความเสี่ยงดี

ทำไมคนฉลาดบางคนถึงลองสารเสพติดทั้งที่รู้ความเสี่ยงดี รายได้จากการชกมวยของ “รถถัง จิตรเมืองนนท์”

รายได้จากการชกมวยของ “รถถัง จิตรเมืองนนท์” 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง ส่องสถิติ "เลขท้าย 2 ตัว" ออกซ้ำบ่อยที่สุดในรอบ 10 ปี มีเลขไหนบ้าง?

ส่องสถิติ "เลขท้าย 2 ตัว" ออกซ้ำบ่อยที่สุดในรอบ 10 ปี มีเลขไหนบ้าง? ทำไมคนฉลาดก็ยังเลิกบุหรี่ไม่ได้ง่ายแม้รู้ผลเสียครบทุกอย่าง

ทำไมคนฉลาดก็ยังเลิกบุหรี่ไม่ได้ง่ายแม้รู้ผลเสียครบทุกอย่าง เซฟด่วน! 30 AI สายฟรีตลอดชีวิต เจนวิดีโอไม่จำกัด-แต่งรูป-ลบวัตถุเนียนกริบ ไม่ต้องจ่ายรายเดือน

เซฟด่วน! 30 AI สายฟรีตลอดชีวิต เจนวิดีโอไม่จำกัด-แต่งรูป-ลบวัตถุเนียนกริบ ไม่ต้องจ่ายรายเดือน ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้

ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้ ประเทศที่กินไก่จากไทยมากที่สุด อันดับที่ 1 ของโลก

ประเทศที่กินไก่จากไทยมากที่สุด อันดับที่ 1 ของโลก