ซื้อประกันสุขภาพให้พ่อแม่วัย 60+ 5 จุดต้องอ่านก่อนเซ็น

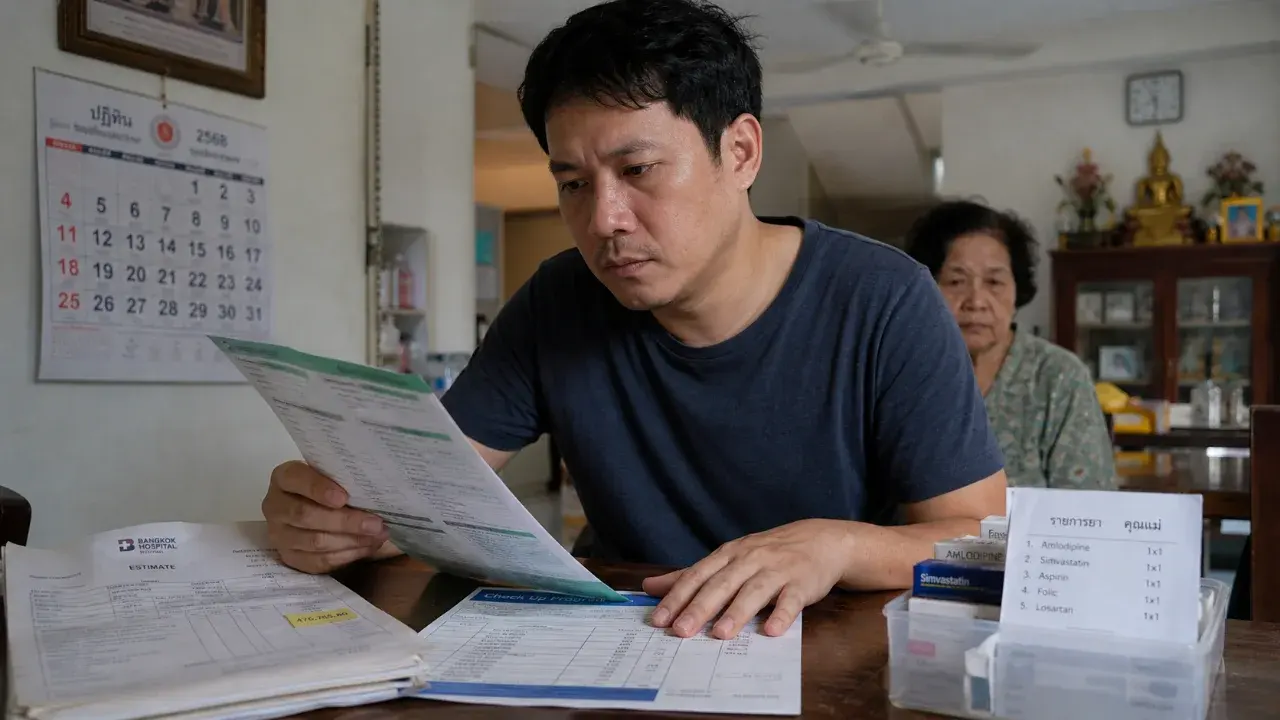

แผนประกันที่เบี้ยถูกที่สุดไม่ใช่แผนที่ปลอดภัยที่สุด นี่คือสิ่งที่ลูกหลานหลายคนเพิ่งรู้ตอนพ่อแม่เข้าโรงพยาบาลครั้งแรก แล้วเปิดเงื่อนไขกรมธรรม์ดูถึงเห็นว่าแผนที่เคยคิดว่า "พอแล้ว" จ่ายค่าห้องได้ไม่ถึงครึ่งของบิลจริง

อายุเกิน 60 ปีเป็นช่วงที่บริษัทประกันดูประวัติสุขภาพ การรักษา และเงื่อนไขรับประกันละเอียดขึ้น บางแผนสมัครง่ายแต่วงเงินจำกัด บางแผนวงเงินสูงแต่ต้องแถลงสุขภาพหรือตรวจก่อนอนุมัติ แบบประกันผู้สูงอายุในตลาดไทยส่วนใหญ่กำหนดช่วงอายุรับประกันราว 50-70 ปี หรือใกล้เคียงกัน ขึ้นกับเงื่อนไขแต่ละบริษัท

1. เช็กอายุรับประกันก่อนดูเบี้ย

จุดแรกไม่ใช่ราคา แต่คือพ่อแม่ยังเข้าเกณฑ์สมัครหรือไม่ อายุ 61 65 หรือ 70 ปี อาจเจอเงื่อนไขคนละชุด แม้ชื่อแผนจะคล้ายกัน

อายุ 60 ต้นๆ ยังเลือกได้กว้าง แต่ใกล้ 70 ตัวเลือกแคบลงและเบี้ยขยับขึ้นตามความเสี่ยง คำถามที่ต้องถามตัวเองคือแผนนี้คุ้มครองถึงอายุเท่าไร และต่ออายุได้ไหมหลังจากนั้น

อย่าดูแค่คำว่า "รับผู้สูงอายุ" บนหน้าโบรชัวร์ ต้องอ่านบรรทัดเล็กๆ ว่ารับตั้งแต่อายุเท่าไรถึงเท่าไร และคุ้มครองยาวถึงปีไหน บางแผนระบุคุ้มครองถึงอายุ 90 ปี แต่มีเงื่อนไขต่ออายุที่ต้องอ่านให้จบก่อนจ่ายเบี้ยงวดแรก

2. ดูวงเงินรักษารวม ไม่ใช่แค่ค่าห้อง

หลายบ้านเริ่มจาก "ค่าห้องได้คืนวันละเท่าไร" แต่บิลโรงพยาบาลจริงไม่ได้มีแค่ค่าห้อง ยังมีค่าแพทย์ ค่ายา ค่าผ่าตัด ค่า ICU ค่าอุปกรณ์ และค่าตรวจวินิจฉัยอีกหลายรายการ

ถ้าค่าห้องดูดีแต่เพดานค่ารักษารวมต่อปีต่ำ เวลาเจอโรคที่นอนหลายวัน วงเงินหมดเร็วกว่าที่คิด

วิธีเทียบที่ใช้ได้จริงคือขอใบเสนอราคา 2-3 แผน ดู 3 ช่องพร้อมกัน ค่าห้องต่อวัน วงเงินรักษาต่อครั้ง และวงเงินรักษาต่อปี สำหรับพ่อแม่ที่มีโรงพยาบาลประจำใกล้บ้าน เทียบกับราคาห้องจริงของโรงพยาบาลนั้น ไม่ใช่ตัวเลขเฉลี่ยในโบรชัวร์ ถ้าค่าห้องจริงวันละ 5,000 บาท แต่แผนจ่าย 2,000 บาท ส่วนต่างจะกลายเป็นเงินสดที่ลูกหลานเติมเอง

3. แถลงโรคเดิมให้จบก่อนเซ็น

โรคเดิมคือจุดที่พลาดกันบ่อย พ่อแม่หลายคนมีความดัน เบาหวาน ไขมันสูง หรือเคยผ่าตัดมาก่อน ถ้าไม่แถลงให้ครบตั้งแต่แรก กลายเป็นปัญหาตอนเคลม

คำว่า "ซื้อได้" ไม่ได้แปลว่า "ทุกโรคเคลมได้ทันที" บางกรณีบริษัทรับประกันแบบยกเว้นโรคเดิม บางกรณีเพิ่มเบี้ย บางกรณีเลื่อนพิจารณา หรือปฏิเสธรับประกัน

วิธีลดความเสี่ยงคือเตรียมรายการยาที่กินประจำ ผลตรวจสุขภาพล่าสุด และประวัติการนอนโรงพยาบาลย้อนหลัง ถ้าตัวแทนตอบว่า "ไม่ต้องบอกก็ได้" ให้หยุดทันที คนที่เสียประโยชน์ตอนเคลมคือครอบครัว ไม่ใช่คนขาย

4. อ่านระยะเวลารอคอยทุกหมวด

ประกันสุขภาพจำนวนมากมีระยะเวลารอคอยหลังกรมธรรม์เริ่มมีผล ช่วงนี้แม้จ่ายเบี้ยแล้วก็อาจยังเคลมโรคบางประเภทไม่ได้ทันที ตัวอย่างที่พบในตลาดมีทั้ง 14 วัน 30 วัน 90 วัน หรือ 120 วัน ขึ้นกับแบบประกัน

ประเด็นนี้สำคัญมากกับพ่อแม่วัย 60+ เพราะหลายบ้านซื้อประกันหลังเริ่มรู้สึกว่าร่างกายไม่เหมือนเดิม ถ้ามีอาการมาก่อนซื้อ หรือเป็นโรคที่อยู่ในช่วงรอคอย การเคลมอาจถูกปฏิเสธ

ก่อนจ่ายเงิน ถามเป็นประโยคตรงๆ ว่าโรคทั่วไปเริ่มเคลมได้หลังกี่วัน โรคเฉพาะทางรอกี่วัน และโรคที่เคยเป็นมาก่อนถูกยกเว้นหรือไม่ ถ้าคำตอบยังไม่ชัด อย่าเพิ่งโอน

5. คำนวณเบี้ย 5 ปีข้างหน้า

เบี้ยปีแรกที่จ่ายไหวไม่ได้แปลว่าจะจ่ายไหวอีก 5 ปีข้างหน้า ประกันสุขภาพมักปรับเบี้ยตามอายุและความเสี่ยงของกลุ่มผู้เอาประกัน บางบ้านซื้อให้พ่อแม่ตอนอายุ 61 แล้วลำบากตอนอายุ 66 เพราะเบี้ยขยับขึ้นจนเริ่มหนัก

เกณฑ์ง่ายๆ คืออย่าให้เบี้ยกินเงินสดของบ้านจนกระทบค่าใช้จ่ายจำเป็น ทั้งค่ายาประจำ ค่าตรวจสุขภาพ ค่าเดินทางไปโรงพยาบาล และเงินสำรองฉุกเฉิน ถ้าต้องเลือกระหว่างแผนวงเงินสูงมากกับแผนที่จ่ายต่อได้ยาวกว่า แผนที่ไม่หลุดกลางทางมักปลอดภัยกว่า

อีกจุดที่ต้องถามคือมี deductible หรือค่าใช้จ่ายส่วนแรกหรือไม่ บางแผนเบี้ยถูกลงเพราะผู้เอาประกันต้องจ่ายเองก่อนในวงเงินหนึ่ง แนวคิดนี้ใช้เพื่อลดเบี้ยและให้ผู้เอาประกันร่วมรับความเสี่ยง แต่ต้องเหมาะกับเงินสดของบ้านด้วย

การตัดสินใจซื้อผลิตภัณฑ์ทางการเงินควรอ่านเงื่อนไขกรมธรรม์/สัญญาให้ละเอียด หากไม่แน่ใจ ควรปรึกษาผู้แนะนำการลงทุนที่ได้รับใบอนุญาต ก.ล.ต.

ถ้าต้องเลือกถามแค่ข้อเดียวก่อนซื้อ ให้เริ่มจาก "วันที่พ่อแม่ต้องเข้าโรงพยาบาลจริง บ้านเราต้องควักเงินสดเพิ่มตรงไหนบ้าง" คำตอบของคำถามนี้พาไปเจอแผนที่เหมาะกว่าแผนที่ดูถูกที่สุดในหน้าโบรชัวร์

อ้างอิง: https://www.oic.or.th

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง ย้อนประวัติตู้เอทีเอ็มเครื่องแรกของไทย เริ่มให้บริการปี 2526

ย้อนประวัติตู้เอทีเอ็มเครื่องแรกของไทย เริ่มให้บริการปี 2526 ทำไมเสาไม้ใต้เวนิสยังไม่ผุ

ทำไมเสาไม้ใต้เวนิสยังไม่ผุ รถแห่ที่ใหญ่ที่สุดในประเทศไทย

รถแห่ที่ใหญ่ที่สุดในประเทศไทย 7 วิธีคิดเลขแบบคนเล่นหวยมานานที่มือใหม่ควรรู้ เซียนหวยเก๋าเกมเขาเลือกตัวเลขกันอย่างไร?

7 วิธีคิดเลขแบบคนเล่นหวยมานานที่มือใหม่ควรรู้ เซียนหวยเก๋าเกมเขาเลือกตัวเลขกันอย่างไร? รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศ

รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศ ทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?

ทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ? ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!

ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท! งดงามจนต้องไปเห็นเอง! พระธาตุสีเขียว วัดถ้ำปลา เชียงราย

งดงามจนต้องไปเห็นเอง! พระธาตุสีเขียว วัดถ้ำปลา เชียงราย ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก

ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก 5 สถานที่อากาศบริสุทธิ์ที่สุดในประเทศไทย สูดลมหายใจได้เต็มปอด

5 สถานที่อากาศบริสุทธิ์ที่สุดในประเทศไทย สูดลมหายใจได้เต็มปอด คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ?คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ?รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!รถแห่ที่ใหญ่ที่สุดในประเทศไทย

คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ?คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ?รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!รถแห่ที่ใหญ่ที่สุดในประเทศไทย จากคำล้อสู่คำรัก: ทำไมคู่รักยุคนี้ถึงชอบเรียกแฟนตัวเองว่า "อ้วน, เตี้ย"?

จากคำล้อสู่คำรัก: ทำไมคู่รักยุคนี้ถึงชอบเรียกแฟนตัวเองว่า "อ้วน, เตี้ย"?