ไม่ได้จนลงเพราะรายได้น้อยเสมอไป แต่เพราะ 7 พฤติกรรมนี้ดูดเงินทุกเดือน

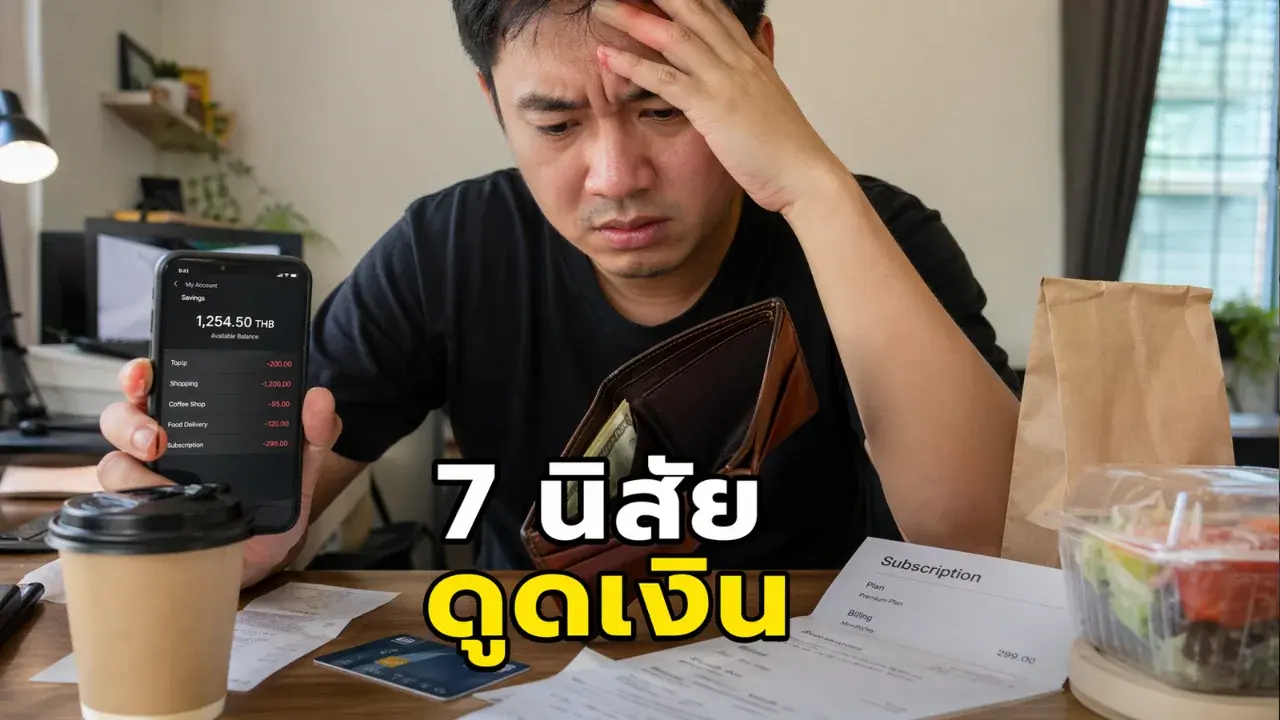

หลายคนไม่ได้เริ่มจนลงเพราะหาเงินได้น้อยเสมอไป แต่เริ่มจากเงินค่อย ๆ หายไปทุกวันแบบไม่ทันรู้ตัวมากกว่า

ปัญหาคือเวลาจ่าย เรามักรู้สึกว่ามันเป็นเงินนิดเดียว กาแฟแก้วละ 70 บาท ค่าส่งอาหาร 49 บาท ค่าชานม 85 บาท ค่าแอปเดือนละ 149 บาท หรือของจุกจิกที่กดซื้อเพราะเหนื่อยจากงาน วันนั้นอาจไม่สะเทือนอะไร แต่พอปล่อยให้เกิดซ้ำทั้งเดือน มันกลับกลายเป็นเงินก้อนแบบไม่น่าเชื่อ

ข้อมูลของสำนักงานสถิติแห่งชาติสะท้อนชัดว่า ปี 2567 ครัวเรือนไทยมีค่าใช้จ่ายเฉลี่ยเดือนละ 22,282 บาท และในนั้นเป็นหมวดอาหาร เครื่องดื่ม และยาสูบเฉลี่ยถึง 8,005 บาทต่อเดือน แปลว่าแค่เรื่องกินเรื่องใช้ในชีวิตประจำวัน ก็เป็นจุดที่เงินไหลออกแรงอยู่แล้ว ถ้าไม่คุม รายจ่ายเล็ก ๆ จะค่อย ๆ บวมจนรู้ตัวอีกทีก็ปลายเดือนแล้ว

พฤติกรรมแรกคือ ใช้เงินตามอารมณ์มากกว่าตามแผน วันไหนเครียด วันไหนเหนื่อย หรืออยากให้รางวัลตัวเอง ก็มีโอกาสเผลอซื้อของง่ายกว่าปกติ ทั้งที่จริงไม่ได้จำเป็น วิธีที่ช่วยได้มากคืออย่าเพิ่งซื้อทันที ลองทิ้งไว้หนึ่งคืนก่อน แล้วค่อยกลับมาถามตัวเองใหม่ว่า ยังอยากได้จริงไหม

พฤติกรรมที่สองคือ ไม่เคยตามดูเลยว่าเงินออกไปกับอะไรบ้าง หลายคนจำรายจ่ายก้อนใหญ่ได้ แต่ลืมรายจ่ายเล็กที่เกิดแทบทุกวัน ทั้งกาแฟ ค่ารถ ค่าส่งอาหาร ค่าทิป ค่าแอป และของจุกจิกในมือถือ ปัญหาไม่ได้อยู่ที่ของชิ้นไหนแพงมาก แต่อยู่ที่มันเกิดบ่อยเกินไป

พฤติกรรมที่สามคือ ปล่อยให้ค่าสมาชิกตัดอัตโนมัติโดยไม่เคยทบทวน วิดีโอสตรีมมิง เพลง พื้นที่เก็บข้อมูล เกม หรือแอปออกกำลังกาย เดือนละ 99 บาท 149 บาท 299 บาท ฟังดูไม่แรง แต่ถ้ามีหลายตัวรวมกัน และบางตัวแทบไม่ได้ใช้เลย เงินก็รั่วออกทุกเดือนแบบเงียบ ๆ

พฤติกรรมที่สี่คือ ชินกับการจ่ายขั้นต่ำของบัตรเครดิต อันนี้อันตรายกว่าที่หลายคนคิด เพราะแม้จะทำให้รอดในเดือนนั้น แต่เงินต้นมักลดช้า และภาระดอกเบี้ยยังเดินต่อ ธปท. ระบุว่าผู้ออกบัตรสามารถเรียกเก็บดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมรวมกันได้ไม่เกิน 16% ต่อปี ซึ่งหมายความว่าถ้าปล่อยยอดค้างไว้นาน เงินจะไหลออกไปกับต้นทุนทางการเงินเรื่อย ๆ โดยแทบไม่ได้อะไรกลับมาเลย

พฤติกรรมที่ห้าคือ ไม่มีเงินสำรองฉุกเฉิน หลายคนไม่ได้พังเพราะฟุ่มเฟือย แต่พังเพราะมีเรื่องไม่คาดคิดเข้ามาก่อน เช่น รถเสีย โทรศัพท์พัง ค่าหมอ หรือค่าใช้จ่ายในบ้านที่เลี่ยงไม่ได้ พอไม่มีเงินก้อนรองรับ ก็ต้องใช้บัตรเครดิตหรือกู้เพิ่มทันที กลายเป็นปัญหาบานปลาย

พฤติกรรมที่หกคือ มองข้ามค่าปรับ ค่าธรรมเนียม และดอกเบี้ยจุกจิก เช่น จ่ายช้า เงินในบัญชีไม่พอ หรือปล่อยยอดค้างสะสม แม้จะดูไม่มากในแต่ละครั้ง แต่นี่คือเงินที่หายไปโดยไม่ได้ของอะไรกลับมาเลย

พฤติกรรมสุดท้ายคือ คิดว่าเหลือค่อยเก็บ แทนที่จะเก็บก่อนใช้ วิธีคิดแบบนี้ทำให้เงินมักไหลไปกับรายจ่ายระหว่างทางก่อนเสมอ ยิ่งในช่วงที่ค่าครองชีพยังตึงมือ ต่อให้เงินเฟ้อทั้งปีไม่ได้พุ่งแรงเหมือนบางช่วงก่อนหน้า รายจ่ายประจำก็ยังบีบเงินในกระเป๋าคนไทยอยู่ดี โดยข้อมูลล่าสุดของกระทรวงพาณิชย์ระบุว่าได้ปรับคาดการณ์เงินเฟ้อทั่วไปปี 2569 มาอยู่ที่ 1.5–2.5% แล้ว

จริง ๆ แล้ว 7 พฤติกรรมนี้ไม่ได้แปลว่าคุณไม่มีวินัย หรือจัดการชีวิตแย่เสมอไป แต่มันแปลว่าระบบการใช้เงินของคุณยังเปิดช่องให้เงินรั่วอยู่ต่างหาก และต่อให้รายได้ไม่ได้แย่ ถ้าปล่อยให้เงินไหลออกทุกวันแบบไม่รู้ตัว สุดท้ายก็เก็บไม่อยู่เหมือนเดิม

เรื่องการเงินไม่จำเป็นต้องเริ่มจากแผนใหญ่โตเสมอไป บางครั้งแค่เริ่มจากเช็กให้ชัดว่า เดือนนี้เงินหายตรงไหน ใช้เพราะจำเป็น หรือใช้เพราะเผลอ แค่นี้ก็ช่วยให้ตัดรายจ่ายที่ไม่คุ้มได้มากกว่าที่คิดแล้ว

แหล่งที่มา: สำนักงานสถิติแห่งชาติ, ธนาคารแห่งประเทศไทย, กระทรวงพาณิชย์

อ้างอิง: การสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2567 ของสำนักงานสถิติแห่งชาติ; ข้อมูลความรู้เรื่องบัตรเครดิตและการปรับโครงสร้างหนี้ของธนาคารแห่งประเทศไทย; รายงานดัชนีราคาผู้บริโภคและคาดการณ์เงินเฟ้อปี 2569 ของกระทรวงพาณิชย์

อ้างอิง:

https://www.consumerfinance.gov/about-us/blog/track-your-spending-with-this-easy-tool/

https://www.consumerfinance.gov/about-us/blog/budgeting-how-to-create-a-budget-and-stick-with-it/

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง ดราม่าโฆษณาครีมกันแดดกัมพูชา ใช้ภาพ “ลามีน ยามาล” ด้วย AI จนถูกตั้งคำถามเรื่องลิขสิทธิ์และสีผิว

ดราม่าโฆษณาครีมกันแดดกัมพูชา ใช้ภาพ “ลามีน ยามาล” ด้วย AI จนถูกตั้งคำถามเรื่องลิขสิทธิ์และสีผิว ทำไมเสาไม้ใต้เวนิสยังไม่ผุ

ทำไมเสาไม้ใต้เวนิสยังไม่ผุ บังเอิญหรือคำนวณไว้แล้ว? "Joan Ginther" หญิงผู้ถูกรางวัลใหญ่ 4 งวดซ้อน 20 ล้านดอลลาร์

บังเอิญหรือคำนวณไว้แล้ว? "Joan Ginther" หญิงผู้ถูกรางวัลใหญ่ 4 งวดซ้อน 20 ล้านดอลลาร์ ทำไม "หูฟัง" ถึงต้องมีตัวอักษร L กับ R?

ทำไม "หูฟัง" ถึงต้องมีตัวอักษร L กับ R? ถังขยะควรวางตรงไหน? 3 จุดในบ้านที่สายฮวงจุ้ยแนะนำให้เลี่ยง

ถังขยะควรวางตรงไหน? 3 จุดในบ้านที่สายฮวงจุ้ยแนะนำให้เลี่ยง 10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ ไม่ต้องไป สน. อีกต่อไป! เช็คประวัติอาชญากรรมออนไลน์ www.crd.go.th สะดวก รวดเร็ว รับผลทางอีเมล

ไม่ต้องไป สน. อีกต่อไป! เช็คประวัติอาชญากรรมออนไลน์ www.crd.go.th สะดวก รวดเร็ว รับผลทางอีเมล รูเล็ก ๆ บนหัวซิป มีไว้ทำอะไร?

รูเล็ก ๆ บนหัวซิป มีไว้ทำอะไร? รู้หรือไม่? ไม่ใช่แค่ไทยที่กินข้าวเหนียว! เปิดรายชื่อ9ประเทศที่นิยมกิน "ข้าวเหนียว"

รู้หรือไม่? ไม่ใช่แค่ไทยที่กินข้าวเหนียว! เปิดรายชื่อ9ประเทศที่นิยมกิน "ข้าวเหนียว" ไดโนเสาร์ขึ้นบันไดเลื่อนห้างดัง..ปังจนกลายเป็นไวรัลระดับโลก

ไดโนเสาร์ขึ้นบันไดเลื่อนห้างดัง..ปังจนกลายเป็นไวรัลระดับโลก "กลิ่นปริศนา" ไร้ที่มา (ธูป/ดอกไม้/น้ำหอม) แต่ละกลิ่นแปลว่าสิ่งใดมาหา?

"กลิ่นปริศนา" ไร้ที่มา (ธูป/ดอกไม้/น้ำหอม) แต่ละกลิ่นแปลว่าสิ่งใดมาหา? ถนนในประเทศไทยที่น่ากลัวที่สุด เสี่ยงอันตรายมากที่สุดในการขับขี่

ถนนในประเทศไทยที่น่ากลัวที่สุด เสี่ยงอันตรายมากที่สุดในการขับขี่ ซอสมะเขือเทศเคยเป็นยา จริงแค่ไหน

ซอสมะเขือเทศเคยเป็นยา จริงแค่ไหน ปลานิล…ปลาใกล้ตัวที่คุณค่าทางโภชนาการไม่ธรรมดา คุณค่าทางอาหารจัดว่าดีเทียบเคียงกับปลาแซลมอน

ปลานิล…ปลาใกล้ตัวที่คุณค่าทางโภชนาการไม่ธรรมดา คุณค่าทางอาหารจัดว่าดีเทียบเคียงกับปลาแซลมอน เพ่งจอนาน ๆ ทำไมเราถึงลืมกะพริบตา?

เพ่งจอนาน ๆ ทำไมเราถึงลืมกะพริบตา? เงินเหลือน้อยก่อนเงินเดือนออก แบ่งงบ 2 หมวดให้ผ่านปลายเดือน

เงินเหลือน้อยก่อนเงินเดือนออก แบ่งงบ 2 หมวดให้ผ่านปลายเดือน ยุคนี้ของแพง แต่เงินเท่าเดิม! สรุปภาวะเศรษฐกิจปัจจุบัน 5 วิธีปรับตัวทางการเงินให้อยู่รอดและมีเงินเหลือ

ยุคนี้ของแพง แต่เงินเท่าเดิม! สรุปภาวะเศรษฐกิจปัจจุบัน 5 วิธีปรับตัวทางการเงินให้อยู่รอดและมีเงินเหลือ ทําธุรกิจให้ได้ร้อยล้าน กับ ลงทุนให้ได้ร้อยล้าน ต่างกันอย่างไร

ทําธุรกิจให้ได้ร้อยล้าน กับ ลงทุนให้ได้ร้อยล้าน ต่างกันอย่างไร ผ่อนรถคันแรกเท่าไหร่ดี? คำนวณยังไงให้ชีวิตไม่ตึงและไม่กระทบเงินเก็บ

ผ่อนรถคันแรกเท่าไหร่ดี? คำนวณยังไงให้ชีวิตไม่ตึงและไม่กระทบเงินเก็บ