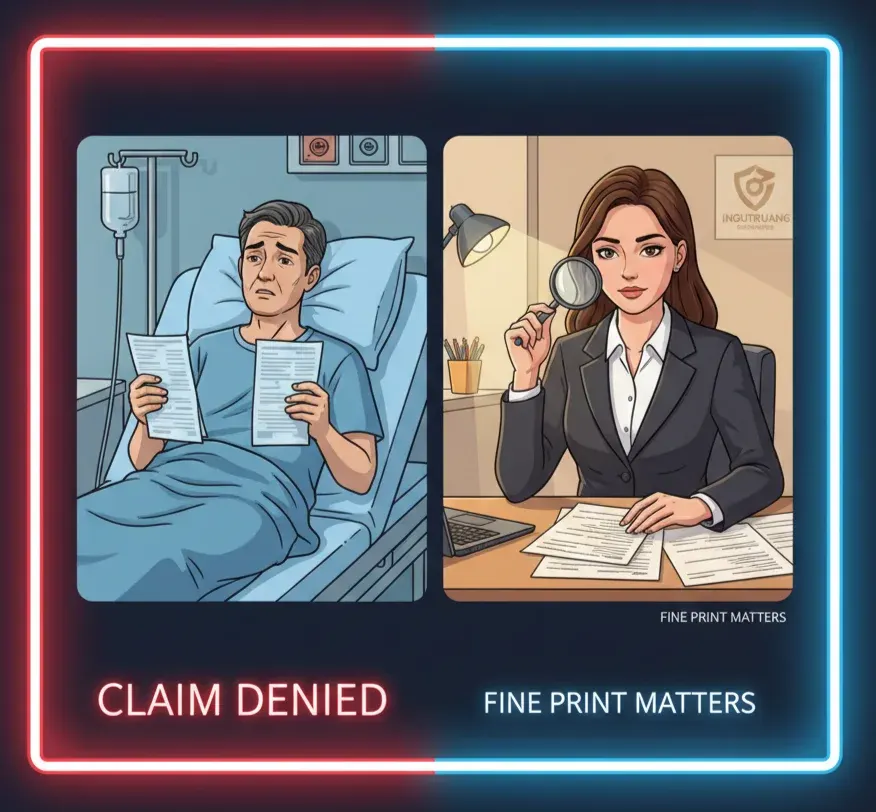

ทำไมบริษัทประกันไม่ค่อย 'อยากจ่าย' ค่าเคลม?! อดีตพนักงานแฉหมดเปลือก เกมลับที่คุณต้องรู้ก่อนซื้อประกัน

คุณเคยไหม? จ่ายเบี้ยประกันมาทั้งชีวิต พอจะเคลมจริงกลับมีแต่ปัญหา!

ผมจะมาเปิดเผยทุกกลเกม ทุกเงื่อนไขลับที่บริษัทใช้เพื่อ "หลีกเลี่ยง" การจ่ายค่าเคลมอดีตพนักงานเก่าจะมาแฉให้ฟังถึงเบื้องลึกที่คนทั่วไปไม่เคยรู้.... เพื่อที่คุณจะไม่ตกเป็นเหยื่ออีกต่อไป!

สวัสดีครับ ผมชื่อ "วิน" ครับ วันนี้ผมจะมาในฐานะของ "อดีตพนักงานบริษัทประกัน" ที่ผันตัวออกมาทำธุรกิจส่วนตัว วันนี้ผมไม่ได้เป็นศัตรูกับใคร แต่ผมอยากจะแชร์ประสบการณ์ตรงในฐานะคนวงในที่เห็นมาหมดแล้ว ทั้งมุมที่สวยงามและมุมที่ "มืดมิด" ของวงการประกันชีวิตและสุขภาพ

คำถามที่ผมได้ยินบ่อยที่สุดจากเพื่อนๆ และคนรู้จักคือ "ทำไมบริษัทประกันถึงชอบอ้างนู่นนี่นั่นเวลาเคลม? ทำไมถึงดูเหมือนไม่อยากจ่ายเลย?" ผมบอกได้เลยครับว่าคำถามนี้มีคำตอบ และคำตอบนั้นอาจจะทำให้หลายคน "ตาสว่าง" เลยทีเดียว

ผมเคยทำงานในแผนกสินไหม (Claims Department) ครับ แผนกนี้คือหัวใจสำคัญของบริษัทประกัน เพราะเป็นด่านสุดท้ายในการอนุมัติหรือปฏิเสธการจ่ายค่าเคลม ในแต่ละวันผมต้องอ่านเอกสารทางการแพทย์เป็นตั้งๆ ตรวจสอบเงื่อนไขในกรมธรรม์นับร้อยฉบับ และบางครั้ง... ผมก็ต้องตัดสินใจที่ขัดกับความรู้สึกของตัวเอง

ก่อนอื่นต้องเข้าใจธรรมชาติของธุรกิจประกันก่อนครับ บริษัทประกันคือ "ธุรกิจ" ที่ต้องทำกำไร และการจ่ายค่าเคลมคือ "ค่าใช้จ่าย" ที่จะไปลดกำไรนั้น ดังนั้น หลักการพื้นฐานที่สุดของทุกบริษัทประกันคือ "ปกป้องผลประโยชน์สูงสุดของบริษัท" ครับ

นั่นหมายความว่าทุกเงื่อนไข ทุกตัวอักษรในกรมธรรม์ ไม่ว่าจะเป็นตัวเล็กตัวน้อยแค่ไหน ล้วนถูกเขียนขึ้นมาอย่างรัดกุมที่สุด เพื่อให้บริษัทมี "ช่องว่าง" ในการพิจารณา เพื่อให้สามารถปฏิเสธการเคลมได้หากมีเหตุผลอันสมควร

ผมจำได้ว่าหัวหน้าผมเคยสอนว่า "หน้าที่ของเราไม่ใช่การจ่ายทุกเคส แต่คือการตรวจสอบให้แน่ใจว่าการจ่ายทุกครั้งเป็นไปตามเงื่อนไขอย่างเคร่งครัด" ซึ่งบางครั้ง "ความเคร่งครัด" นี่แหละครับที่ทำให้คนไข้รู้สึกว่าถูกเอาเปรียบ

เคยสงสัยไหมครับว่าทำไมกรมธรรม์ถึงมีตัวอักษรเล็กๆ เยอะแยะไปหมด? นั่นแหละครับคือ "กับดัก" ที่หลายคนมองข้าม ผมจะยกตัวอย่างเงื่อนไขยอดฮิตที่ทำให้คนพลาดการเคลมครับ:

1 . "โรคที่เป็นมาก่อนการทำประกัน" (Pre-existing Condition): นี่คือเงื่อนไขเบอร์หนึ่งที่ใช้ปฏิเสธการเคลมโรคเรื้อรัง ถ้าคุณป่วยเป็นโรคนี้มาก่อนซื้อประกัน และตรวจพบภายหลัง บริษัทสามารถปฏิเสธการจ่ายได้ง่ายๆ เลยครับ

2 . "ระยะเวลารอคอย" (Waiting Period): บางโรคหรือบางการรักษา จะมีระยะเวลารอคอย เช่น 30 วัน 90 วัน หรือ 120 วัน ถ้าป่วยหรือเกิดเหตุภายในช่วงเวลานั้น บริษัทก็ปฏิเสธการเคลมได้ทันที

3 . "การไม่เปิดเผยข้อมูลสุขภาพที่ครบถ้วน": ตอนทำประกัน ตัวแทนจะถามข้อมูลสุขภาพ แต่บางคนอาจจะไม่ได้บอกหมด หรือบอกไม่ละเอียด เช่น เป็นภูมิแพ้เรื้อรัง แต่ไม่ได้แจ้ง พอป่วยเป็นไซนัสอักเสบขึ้นมา บริษัทอาจจะสืบย้อนหลังว่าคุณมีประวัติภูมิแพ้มาก่อน และปฏิเสธการเคลมได้

4 . "การรักษาที่ไม่ใช่แพทย์แผนปัจจุบัน": บางคนไปหาหมอทางเลือก ฝังเข็ม นวดบำบัด ถ้ากรมธรรม์ไม่ได้ระบุไว้ บริษัทก็ไม่จ่ายครับ

5 . "เอกสารไม่ครบถ้วน หรือไม่ถูกต้อง": แค่เอกสารเล็กๆ น้อยๆ ไม่ครบ เช่น ใบรับรองแพทย์ไม่ระบุอาการชัดเจน บริษัทก็ใช้เป็นเหตุผลในการดึงเรื่อง หรือปฏิเสธได้

ผมไม่ได้โทษตัวแทนทุกคนนะครับ แต่ต้องยอมรับว่าในวงการนี้ก็มีตัวแทนที่เน้นยอดขายและค่าคอมมิชชั่นเป็นหลัก ซึ่งอาจจะทำให้ "ไม่ได้อธิบายเงื่อนไขที่สำคัญ" ให้ลูกค้าเข้าใจอย่างถ่องแท้

ผมเห็นมาเยอะครับ ลูกค้าหลายคนซื้อประกันตามที่ตัวแทนบอก โดยไม่ได้อ่านกรมธรรม์เลย พอมีปัญหาเคลมไม่ได้ ก็โทษบริษัทประกัน โทษตัวแทน แต่ความจริงคือ "ลูกค้าก็มีส่วนผิดที่ไม่ได้ทำความเข้าใจด้วยตัวเอง"

ตัวแทนที่ดีจะอธิบายเงื่อนไขทั้งหมดอย่างชัดเจน บอกข้อจำกัด ข้อควรระวัง และช่วยลูกค้าตรวจสอบข้อมูลสุขภาพให้ครบถ้วนก่อนยื่นสมัคร แต่ตัวแทนที่เน้นยอด อาจจะข้ามขั้นตอนสำคัญเหล่านี้ไป ทำให้ลูกค้าตกหลุมพรางได้ง่ายๆ

ผมไม่ได้บอกว่าประกันไม่ดีนะครับ ประกันยังคงเป็นเครื่องมือสำคัญในการบริหารความเสี่ยง แต่คุณต้อง "ฉลาด" ในการซื้อและเคลม ผมมีคำแนะนำง่ายๆ ที่จะช่วยคุณได้:

1 . อ่านกรมธรรม์ให้ละเอียดทุกบรรทัด! โดยเฉพาะเงื่อนไขยกเว้นความคุ้มครอง และระยะเวลารอคอย ถ้าไม่เข้าใจให้ถามตัวแทน หรือโทรศัพท์ถามบริษัทประกันโดยตรงจนกว่าจะเข้าใจ

2 . เปิดเผยข้อมูลสุขภาพให้ครบถ้วนและเป็นจริงที่สุด: อย่าปิดบังข้อมูลใดๆ เพราะหากพบภายหลัง บริษัทสามารถบอกล้างสัญญาได้ทั้งหมด และคุณจะไม่ได้เงินคืนแม้แต่บาทเดียว

3 . เก็บเอกสารให้ดี: ทั้งกรมธรรม์ ใบเสร็จรับเงิน และเอกสารการรักษาพยาบาลทุกอย่าง

4 . ปรึกษาตัวแทนที่ไว้ใจได้: เลือกตัวแทนที่มีจรรยาบรรณ และพร้อมให้คำปรึกษาตลอดเวลา ไม่ใช่แค่ตอนขาย

5 . หากมีปัญหา ให้ร้องเรียน: ถ้าคิดว่าถูกเอาเปรียบ ให้ร้องเรียนกับสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) อย่าปล่อยให้บริษัทเอาเปรียบ

ผมหวังว่าเรื่องราวที่ผมนำมาแฉวันนี้ จะเป็นประโยชน์สำหรับทุกคนที่กำลังคิดจะซื้อประกัน หรือมีประกันอยู่แล้วนะครับ การรู้เท่าทันคือหนทางเดียวที่จะทำให้คุณ "ไม่ตกเป็นเหยื่อ" และได้รับความคุ้มครองตามสิทธิที่คุณควรจะได้รับอย่างแท้จริงครับ

คุณล่ะครับ... มีประสบการณ์อะไรเกี่ยวกับการเคลมประกันที่อยากจะแชร์บ้างไหม?

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา ทำไมอาหารจานเพื่อนถึงอร่อยกว่าจานตัวเองทั้งที่เป็นเมนูเดียวกัน

ทำไมอาหารจานเพื่อนถึงอร่อยกว่าจานตัวเองทั้งที่เป็นเมนูเดียวกัน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด ผงซักฟอกยี่ห้อแรกในไทย อาจไม่ใช่ 'แฟ้บอย่างที่หลายคนเข้าใจ”

ผงซักฟอกยี่ห้อแรกในไทย อาจไม่ใช่ 'แฟ้บอย่างที่หลายคนเข้าใจ” ทำไมเวลาเผลอเหยียบเท้าหมาหรือแมวถึงต้องรีบพูดขอโทษด้วยเสียงสอง

ทำไมเวลาเผลอเหยียบเท้าหมาหรือแมวถึงต้องรีบพูดขอโทษด้วยเสียงสอง รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569 เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน น้ำอัดลมศูนย์น้ำตาลช่วยลดน้ำตาลได้จริงแต่ไม่ควรตีความว่าเป็นน้ำเปล่า

น้ำอัดลมศูนย์น้ำตาลช่วยลดน้ำตาลได้จริงแต่ไม่ควรตีความว่าเป็นน้ำเปล่า รัฐบาลเตรียมทยอยยุบ 11 สายงานข้าราชการ เมื่อเจ้าของตำแหน่งพ้นจากราชการ

รัฐบาลเตรียมทยอยยุบ 11 สายงานข้าราชการ เมื่อเจ้าของตำแหน่งพ้นจากราชการ 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง ทำไมเวลาปัดมาสคาร่าหรือกรีดอายไลเนอร์ถึงเผลออ้าปากโดยไม่รู้ตัว

ทำไมเวลาปัดมาสคาร่าหรือกรีดอายไลเนอร์ถึงเผลออ้าปากโดยไม่รู้ตัว ประเทศที่กู้เงินจากไทยมากที่สุด 5 อันดับแรกของโลก

ประเทศที่กู้เงินจากไทยมากที่สุด 5 อันดับแรกของโลก ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้

ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้ ทำไมคนวัยทำงานถึงรักหมาแมวเหมือนลูกและทุ่มให้เต็มที่โดยไม่ใช่แค่กระแส

ทำไมคนวัยทำงานถึงรักหมาแมวเหมือนลูกและทุ่มให้เต็มที่โดยไม่ใช่แค่กระแส ทำไมคนทำงานถึงอยากลาออกทุกวันแต่ยังติดอยู่กับงานเดิมที่กัดกินใจ

ทำไมคนทำงานถึงอยากลาออกทุกวันแต่ยังติดอยู่กับงานเดิมที่กัดกินใจ ทำไมเวลาประชุมออนไลน์ถึงเผลอจ้องและจับผิดหน้าตัวเองจนลืมมองคนอื่น

ทำไมเวลาประชุมออนไลน์ถึงเผลอจ้องและจับผิดหน้าตัวเองจนลืมมองคนอื่น