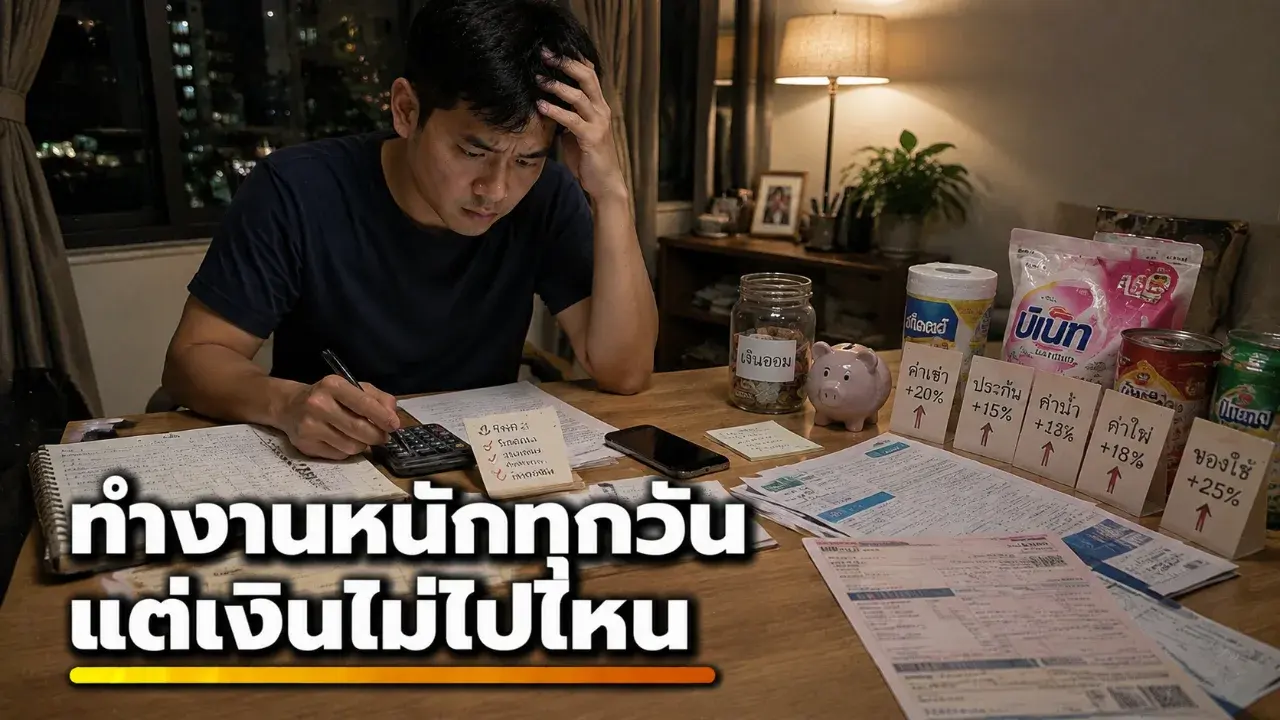

ทำไมประหยัดแล้วชีวิตยังไม่ขยับ กับดักมนุษย์เงินเดือนที่ไม่ได้อยู่แค่ค่าใช้จ่าย

หลายคนไม่ได้ฟุ่มเฟือย แต่ยังรู้สึกว่าเงินไปไม่ถึงเป้าหมายเหมือนเดิม เพราะปัญหาอาจไม่ได้อยู่แค่รายจ่ายรายวัน แต่อยู่ที่รายได้ ต้นทุนชีวิต หนี้ และราคาสินทรัพย์ที่ขยับเร็วกว่าเงินเดือน

หลายคนลดกาแฟ ลดของฟุ่มเฟือย และพยายามเก็บเงินทุกเดือน แต่พอผ่านไปหลายปี กลับรู้สึกว่าชีวิตไม่ได้ขยับไปไกลเท่าที่หวัง นี่ไม่ใช่ความรู้สึกของคนใช้เงินเก่งเสมอไป แต่อาจเป็นภาพของ “กับดักมนุษย์เงินเดือน” ที่เกิดขึ้นเมื่อรายได้โตไม่ทันต้นทุนชีวิต

สูตรเดิมที่หลายคนคุ้นเคยคือ ขยันทำงาน ประหยัด และออมเงินให้สม่ำเสมอ สูตรนี้ยังมีคุณค่าอยู่มาก เพราะเงินสำรองยังเป็นฐานสำคัญของความมั่นคงทางการเงิน

แต่โจทย์ในยุคนี้ซับซ้อนกว่าเดิม

คนทำงานจำนวนมากไม่ได้เจอแค่ “ของแพงขึ้น” แบบที่เห็นในบิลค่าอาหารหรือค่าเดินทางเท่านั้น แต่ยังต้องเจอกับภาระระยะยาว เช่น ค่าเช่าบ้าน ค่าผ่อนที่อยู่อาศัย ค่าเดินทาง ค่าเลี้ยงดูครอบครัว ค่ารักษาพยาบาล และเป้าหมายใหญ่ในชีวิตที่ราคาสูงขึ้นเรื่อย ๆ

ธนาคารแห่งประเทศไทยเคยระบุในรายงานเสถียรภาพระบบการเงินว่า สัดส่วนหนี้ครัวเรือนไทยต่อ GDP อยู่ที่ 86.8% ในไตรมาส 2 ปี 2025 แม้ลดลงจากช่วงก่อนหน้า แต่ยังเป็นระดับที่สะท้อนภาระหนี้ของครัวเรือนจำนวนมาก

ตรงนี้ทำให้ภาพของมนุษย์เงินเดือนยุคใหม่ต่างจากอดีตพอสมควร

เมื่อก่อน การฝากเงินไว้เฉย ๆ อาจให้ผลตอบแทนที่รู้สึกคุ้มกว่าในบางช่วงเวลา ราคาบ้านยังไม่ได้ขยับเร็วเท่าปัจจุบัน และค่าใช้จ่ายพื้นฐานบางอย่างยังไม่กดดันเท่าวันนี้

แต่ตอนนี้ ต่อให้คนหนึ่งเก็บเงินได้ปีละหนึ่งแสนบาท ก็ยังอาจรู้สึกว่าเป้าหมายอย่างบ้าน คอนโด หรือเงินเกษียณ ขยับหนีเร็วกว่าเงินที่เก็บได้

จุดสำคัญคือ “ประหยัด” กับ “มั่งคั่งขึ้น” ไม่ใช่เรื่องเดียวกันเสมอไป

การประหยัดช่วยลดเงินรั่ว ช่วยให้มีเงินเหลือ และช่วยให้ไม่สร้างหนี้เกินตัว แต่การประหยัดมีเพดานของมัน เพราะค่าใช้จ่ายลดได้จำกัด ขณะที่รายได้ ถ้าพัฒนาได้ถูกทาง ยังมีโอกาสขยายมากกว่า

ตัวอย่างที่เห็นได้ง่ายคือ คนที่พยายามลดค่าอาหารวันละ 20 บาท อาจประหยัดได้เดือนละไม่กี่ร้อยบาท ซึ่งไม่ผิดและยังมีประโยชน์ แต่ถ้าคนเดียวกันไม่เคยต่อรองเงินเดือน ไม่เคยอัปสกิล ไม่เคยมองหางานที่ให้ผลตอบแทนดีขึ้น หรือไม่เคยวางแผนเงินระยะยาว ช่องว่างระหว่างรายได้กับต้นทุนชีวิตก็อาจยังไม่แคบลง

อีกเรื่องที่ควรเข้าใจคือ เงินเฟ้อที่คนรู้สึกในชีวิตจริง อาจไม่ตรงกับตัวเลขเงินเฟ้อทั่วไปเสมอไป

ธนาคารโลกเคยประเมินว่าเงินเฟ้อไทยปี 2025 อยู่ในระดับต่ำเมื่อเทียบกับกรอบเป้าหมาย แต่ตัวเลขภาพรวมไม่ได้แปลว่าทุกครัวเรือนจะรู้สึกเบาเท่ากัน เพราะโครงสร้างค่าใช้จ่ายของแต่ละคนไม่เหมือนกัน

คนที่มีค่าเช่าบ้านสูง เดินทางไกล ผ่อนหนี้หลายก้อน หรือมีภาระดูแลครอบครัว อาจรู้สึกกดดันมากกว่าคนที่มีบ้านอยู่แล้ว ไม่มีหนี้ และมีรายได้หลายทาง

นี่คือเหตุผลที่บางคนดูเหมือน “ประหยัดมากขึ้น” แต่กลับรู้สึก “จนลง” เพราะสิ่งที่ลดลงอาจไม่ใช่แค่เงินในกระเป๋า แต่คืออำนาจซื้อและความสามารถในการขยับชีวิต

การออมจึงยังจำเป็น แต่ไม่ควรถูกมองเป็นคำตอบเดียวของทุกปัญหา

ในมุมการเงินส่วนบุคคล สิ่งที่ควรคิดต่อคือ เงินสำรองฉุกเฉินมีพอหรือยัง หนี้ที่มีเป็นหนี้จำเป็นหรือหนี้ที่กินรายได้เกินไป รายได้มีทางโตมากกว่าหนึ่งทางหรือไม่ และเงินที่เก็บไว้มีโอกาสรักษามูลค่าระยะยาวได้แค่ไหน

สำหรับการลงทุน ต้องระวังเป็นพิเศษ เพราะไม่ใช่ทุกการลงทุนเหมาะกับทุกคน และไม่มีผลตอบแทนใดที่แน่นอน ผู้อ่านควรศึกษาความเสี่ยง ตรวจสอบแหล่งข้อมูล และถ้าเป็นการตัดสินใจสำคัญ ควรปรึกษาผู้เชี่ยวชาญที่เกี่ยวข้องก่อนเสมอ

บทเรียนของเรื่องนี้จึงไม่ใช่ “เลิกประหยัด” แต่คือ “อย่าประหยัดจนลืมมองเกมใหญ่”

ถ้าเงินเดือนโตช้า ค่าใช้จ่ายจำเป็นเพิ่ม หนี้ยังกินรายได้ และเป้าหมายใหญ่แพงขึ้นเรื่อย ๆ การตัดค่าใช้จ่ายเล็ก ๆ เพียงอย่างเดียวอาจทำให้เหนื่อย แต่ไม่พอให้ชีวิตขยับ

สำหรับมนุษย์เงินเดือนยุคนี้ คำถามอาจต้องเปลี่ยนจาก “จะลดอะไรได้อีก” เป็น “จะทำอย่างไรให้รายได้ ทักษะ และแผนการเงินโตทันโลกที่แพงขึ้น”

เพราะสุดท้าย ความมั่นคงทางการเงินไม่ได้วัดจากการใช้ชีวิตแบบอดทุกอย่าง แต่วัดจากการมีพื้นที่ให้เลือก มีเงินสำรอง มี

- การประหยัดยังสำคัญ แต่การประหยัดอย่างเดียวอาจไม่พอ ถ้ารายได้โตช้ากว่าต้นทุนชีวิต

- ความรู้สึก “จนลง” อาจเกิดจากอำนาจซื้อที่ลดลง ไม่ใช่แค่เงินในบัญชีมีน้อย

- หนี้ครัวเรือนและภาระระยะยาวเป็นปัจจัยสำคัญที่ทำให้มนุษย์เงินเดือนรู้สึกกดดัน

- การอัปสกิล ต่อรองรายได้ และวางแผนเงินระยะยาว อาจสำคัญพอ ๆ กับการลดรายจ่าย

- การลงทุนควรศึกษาให้รอบคอบ ไม่ควรตัดสินใจจากบทความเดียวหรือคำแนะนำทั่วไป

เรื่องดีดีมีทุกวัน, ธนาคารแห่งประเทศไทย, World Bank

อ้างอิง:

https://www.bot.or.th/content/dam/bot/documents/en/research-and-publications/reports/financial-stability-report/FS_Review_2025e.pdf

https://www.worldbank.org/en/country/thailand/publication/thailand-economic-monitor-february-2025-unleashing-growth-innovation-smes-and-startups

https://www.bot.or.th/en/thai-economy/economic-outlook.html

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา รถที่พ่อแม่เคยขี่ วันนี้ยังเห็นบนถนน! 10 มอเตอร์ไซค์ยอดนิยมของคนไทย

รถที่พ่อแม่เคยขี่ วันนี้ยังเห็นบนถนน! 10 มอเตอร์ไซค์ยอดนิยมของคนไทย 9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน

9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ

ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด ขนลุกซู่! เจ้าของร้านถ่ายคลิปกลางดึก เจอเครื่องออกกำลังกายหน้าวัดขยับเอง

ขนลุกซู่! เจ้าของร้านถ่ายคลิปกลางดึก เจอเครื่องออกกำลังกายหน้าวัดขยับเอง หวย16 สิงหาคม คนส่องเลขดังสำนักไหน

หวย16 สิงหาคม คนส่องเลขดังสำนักไหน “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569

เลขมงคล "เพชรกล้า เด็กชายนำโชค" 16 สิงหาคม 2569 ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ส่องกระแสหวยลาว 11 สิงหาคม 2569 เลขไหนถูกพูดถึงมากที่สุด? 5-8 มาแรง จับตา 58, 51, 89ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท

ส่องกระแสหวยลาว 11 สิงหาคม 2569 เลขไหนถูกพูดถึงมากที่สุด? 5-8 มาแรง จับตา 58, 51, 89ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท “พาณิภัค วงศ์พัฒนกิจ” นักเทควันโดหญิงไทย ผู้สร้างสถิติที่ไม่มีใครลืม

“พาณิภัค วงศ์พัฒนกิจ” นักเทควันโดหญิงไทย ผู้สร้างสถิติที่ไม่มีใครลืม “ต้นนุ่น” ต้นไม้คุ้นตาในอดีต ที่เด็กรุ่นใหม่อาจไม่เคยเห็น

“ต้นนุ่น” ต้นไม้คุ้นตาในอดีต ที่เด็กรุ่นใหม่อาจไม่เคยเห็น