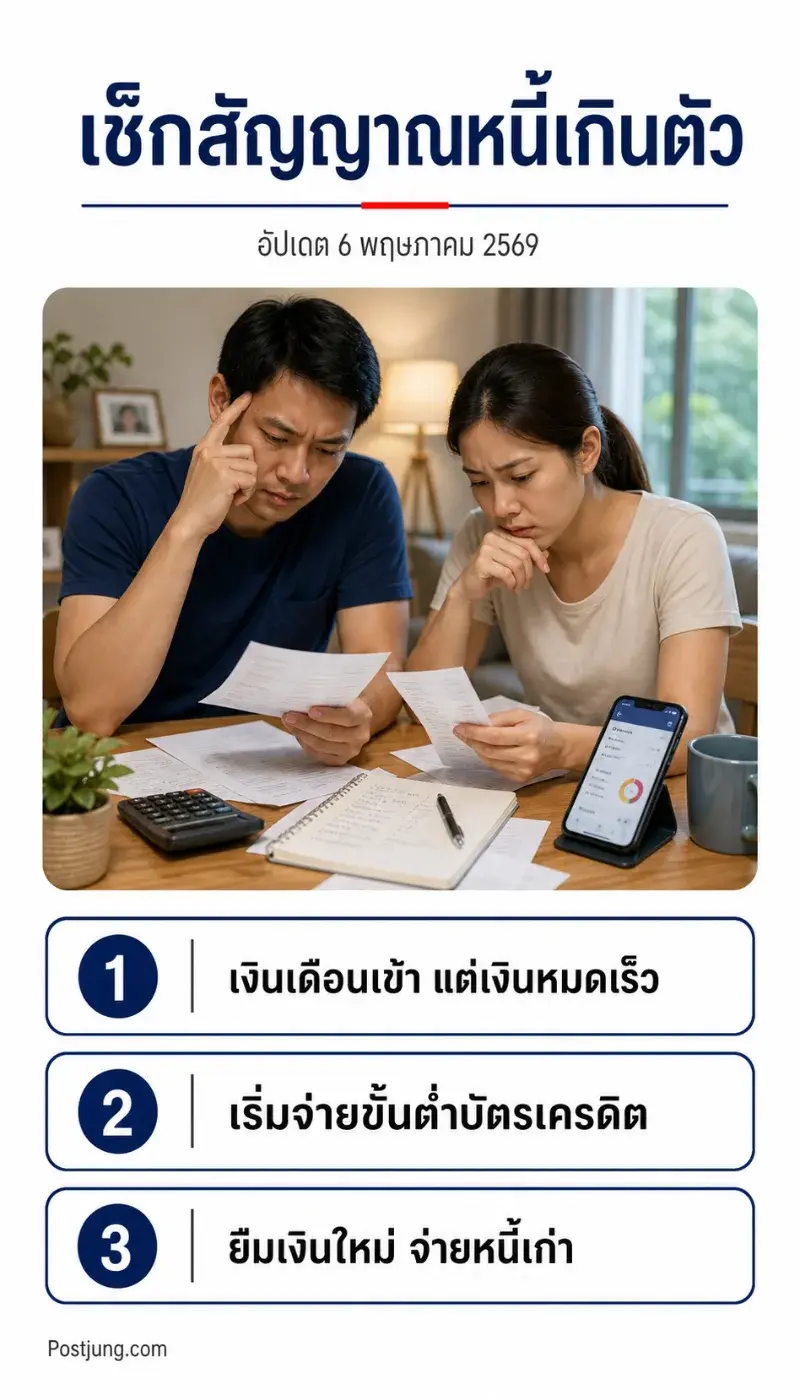

10 สัญญาณหนี้เกินตัวที่หลายบ้านเริ่มเจอก่อนเงินเดือนหมด

เงินเดือนยังไม่ทันเข้า บางบ้านก็รู้แล้วว่าเงินก้อนนั้นจะหายไปทางไหนบ้าง ค่าผ่อนบ้าน ค่างวดรถ บัตรเครดิต สินเชื่อส่วนบุคคล ค่าเทอม ค่าไฟ ค่าอาหาร และค่าใช้จ่ายเล็ก ๆ ที่รวมกันแล้วไม่เล็กเลย

หนี้ไม่ได้อันตรายเสมอไป ถ้าเป็นหนี้ที่ยังจัดการได้ มีแผนชำระชัด และไม่กระทบเงินกินอยู่ประจำวัน แต่จุดที่ควรเริ่มระวังคือ เมื่อหนี้เริ่มแย่งพื้นที่ของชีวิตประจำวัน จนรายได้ที่เข้ามาไม่ได้ทำให้รู้สึกโล่งขึ้นเหมือนเดิม

ธนาคารแห่งประเทศไทยระบุว่าหนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างที่กระทบทั้งความเป็นอยู่ของประชาชนและการเติบโตทางเศรษฐกิจ โดยยังมีประเด็นเรื่องรายได้ฟื้นตัวช้าและปัญหาการชำระหนี้ในบางกลุ่มที่ต้องติดตามต่อเนื่อง

นี่คือ 10 สัญญาณที่ควรใช้เช็กตัวเองแบบตรงไปตรงมา ก่อนหนี้จะกลายเป็นเรื่องที่แก้ยากกว่าเดิม

- เงินเดือนเข้าแล้วหมดเร็วผิดปกติ

สัญญาณแรกมักไม่ได้เริ่มจากการค้างชำระ แต่เริ่มจากความรู้สึกว่าเงินเดือนเข้าแล้ว “หายเร็วขึ้นทุกเดือน” ทั้งที่รายได้เท่าเดิม หรือเพิ่มขึ้นไม่มาก

ลองเช็กง่าย ๆ ว่า หลังหักหนี้และค่าใช้จ่ายจำเป็นแล้ว ยังมีเงินเหลือสำหรับกินอยู่ เดินทาง และเหตุฉุกเฉินหรือไม่ ถ้าเงินที่เหลือเริ่มบางจนต้องรอเงินเดือนรอบหน้าแทบทุกเดือน นี่ไม่ใช่แค่ปัญหาเงินไม่พอใช้ แต่เป็นสัญญาณว่าภาระประจำอาจเริ่มแน่นเกินไป

- เริ่มจ่ายขั้นต่ำบัตรเครดิตเป็นประจำ

การจ่ายขั้นต่ำอาจช่วยประคองสภาพคล่องระยะสั้น แต่ถ้ากลายเป็นพฤติกรรมประจำ หนี้จะเดินต่อแม้เราไม่ได้รูดเพิ่มมากนัก

จุดที่ควรถามตัวเองคือ เราจ่ายขั้นต่ำเพราะวางแผนไว้ชั่วคราว หรือเพราะไม่มีเงินพอจ่ายเต็มจำนวนแล้วจริง ๆ ถ้าเป็นแบบหลัง ควรหยุดสร้างหนี้ใหม่ทันที และเริ่มทำรายการหนี้ทั้งหมดว่าแต่ละก้อนมียอดค้าง ดอกเบี้ย และวันครบกำหนดเท่าไร

- ต้องกดเงินสดหรือยืมเงินเพื่อจ่ายหนี้อีกก้อน

หลายบ้านเริ่มเข้าสู่วงจรหนี้ตอนเอาเงินจากแหล่งใหม่ไปปิดแหล่งเก่า เช่น กดเงินสดมาจ่ายบัตรเครดิต หรือยืมคนใกล้ตัวเพื่อให้ไม่ผิดนัด

วิธีนี้อาจทำให้รอดเป็นเดือน ๆ แต่ไม่ได้ทำให้ภาระหนี้หายไป ถ้าทำซ้ำบ่อยขึ้น ควรมองว่านี่เป็นสัญญาณเตือนระดับจริงจัง เพราะรายได้เริ่มไม่พอรองรับหนี้เดิมแล้ว

- ไม่มีเงินสำรองแม้แต่ค่าใช้จ่ายฉุกเฉินเล็ก ๆ

รถเสีย ป่วยกะทันหัน โทรศัพท์พัง หรือมีค่าใช้จ่ายโรงเรียนเพิ่มขึ้น เหตุการณ์แบบนี้อาจไม่ได้ใหญ่มาก แต่สำหรับบ้านที่ตึงอยู่แล้ว ค่าใช้จ่ายก้อนเดียวก็ทำให้ต้องกู้เพิ่มได้

ไม่จำเป็นต้องมีเงินสำรองก้อนใหญ่ทันที แต่ควรเริ่มจากเงินสำรองเล็ก ๆ ที่ไม่แตะง่าย เช่น แยกบัญชีไว้สำหรับเหตุฉุกเฉินโดยเฉพาะ ถ้าทุกเหตุฉุกเฉินต้องจบด้วยการรูดบัตรหรือยืมเงิน แปลว่าระบบการเงินในบ้านเริ่มเปราะบาง

- เริ่มเลื่อนจ่ายบิลบางรายการ

บางคนไม่ได้ผิดนัดทุกอย่าง แต่เริ่มเลือกจ่ายเฉพาะบิลที่กดดันที่สุดก่อน เช่น จ่ายค่างวดรถก่อน ค่าไฟไว้ทีหลัง หรือจ่ายบัตรหนึ่งใบ แล้วปล่อยอีกใบไปก่อน

นี่คือสัญญาณที่ควรหยุดดูภาพรวมทันที เพราะการเลื่อนจ่ายแบบนี้ทำให้เราเห็นเงินสดในมือมากกว่าความจริง วิธีเช็กคือเขียนบิลทั้งหมดออกมาเป็นปฏิทินรายเดือน แล้วดูว่ามีวันไหนที่ภาระชนกันหนักเป็นพิเศษ จากนั้นค่อยคุยกับเจ้าหนี้หรือปรับวันตัดจ่ายเท่าที่ทำได้

- รายจ่ายประจำเพิ่ม แต่ไม่รู้ว่าเพิ่มจากอะไร

บางบ้านไม่ได้ใช้เงินฟุ่มเฟือยชัดเจน แต่รายจ่ายค่อย ๆ เพิ่มจากค่าสมาชิก แอปสตรีมมิง ค่าผ่อนของชิ้นเล็ก ค่าส่งอาหาร ค่ากาแฟ ค่าบริการรายเดือน และค่าเดินทางที่แพงขึ้น

ตัวเลขเล็ก ๆ นี่แหละที่ทำให้เงินรั่วเงียบ ลองเปิดรายการเดินบัญชีหรือแอปธนาคารย้อนหลัง แล้ววงเฉพาะรายจ่ายที่ตัดอัตโนมัติ ถ้าพบว่ามีหลายรายการที่แทบไม่ได้ใช้ ควรตัดออกก่อนคิดจะกู้เพิ่ม

- เริ่มทะเลาะเรื่องเงินในบ้านบ่อยขึ้น

หนี้ไม่ได้กระทบแค่บัญชีธนาคาร แต่กระทบบรรยากาศในบ้านด้วย ถ้าเริ่มมีคำถามซ้ำ ๆ ว่าเงินหายไปไหน ทำไมยังไม่พอ หรือใครเป็นคนสร้างภาระเพิ่ม นั่นอาจเป็นสัญญาณว่าปัญหาเงินเริ่มลามเป็นปัญหาความสัมพันธ์

วิธีที่ช่วยได้คือทำงบครัวเรือนร่วมกันแบบไม่กล่าวโทษ แยกให้ชัดว่าอะไรคือค่าใช้จ่ายจำเป็น อะไรคือหนี้ อะไรคือรายจ่ายที่ลดได้ และอะไรต้องเจรจากับเจ้าหนี้ ไม่ใช่ปล่อยให้คนใดคนหนึ่งแบกรับภาพรวมอยู่คนเดียว

- ไม่กล้าเปิดดูยอดหนี้จริง

หลายคนรู้ว่ามีหนี้ แต่ไม่อยากรวมยอดทั้งหมด เพราะกลัวตัวเลขจริง จุดนี้เข้าใจได้มาก แต่ยิ่งไม่เปิดดู ยิ่งวางแผนยาก

ให้เริ่มจากตารางง่าย ๆ 4 ช่อง: ชื่อหนี้, ยอดค้าง, ยอดที่ต้องจ่ายต่อเดือน, วันครบกำหนด แค่นี้ก็ช่วยให้เห็นว่าหนี้ก้อนไหนกดดันที่สุด และควรจัดการก่อนหลังอย่างไร

- เริ่มใช้เงินล่วงหน้าจนรายได้อนาคตถูกจองหมด

ผ่อน 0% ซื้อก่อนจ่ายทีหลัง หรือแบ่งจ่ายรายเดือน อาจดูเบาในวันที่กดซื้อ แต่ถ้าหลายรายการมารวมกัน รายได้เดือนหน้าจะถูกจองล่วงหน้าโดยไม่รู้ตัว

ก่อนผ่อนอะไรเพิ่ม ให้ถามตรง ๆ ว่า ถ้าเดือนหน้ามีค่าใช้จ่ายฉุกเฉิน เรายังจ่ายรายการนี้ไหวไหม ถ้าคำตอบคือไม่แน่ใจ การไม่ซื้ออาจเป็นการตัดสินใจที่ปลอดภัยกว่า

- เริ่มคิดว่าหนี้เป็นเรื่องปกติจนไม่อยากแก้

สัญญาณสุดท้ายอาจน่ากลัวที่สุด เพราะไม่ได้อยู่ในตัวเลข แต่อยู่ในความเคยชิน ถ้าเริ่มรู้สึกว่าการหมุนเงินทุกเดือนเป็นเรื่องปกติ จ่ายขั้นต่ำเป็นเรื่องธรรมดา หรือไม่มีทางออกอยู่แล้ว เราอาจเริ่มยอมแพ้กับปัญหาก่อนลงมือแก้จริง

ธปท. มีแนวทางและมาตรการที่เกี่ยวข้องกับการแก้หนี้อย่างยั่งยืน รวมถึงช่องทางช่วยเหลือและร้องเรียนสำหรับลูกหนี้ที่ต้องการคำแนะนำเพิ่มเติม นอกจากนี้ โครงการคลินิกแก้หนี้ถูกออกแบบมาเพื่อช่วยลูกหนี้ที่มีหนี้ไม่มีหลักประกันและต้องการปรับโครงสร้างหนี้ โดยมีช่องทางสมัครและข้อมูลโครงการผ่านเว็บไซต์ของคลินิกแก้หนี้

การตัดสินใจซื้อผลิตภัณฑ์ทางการเงินควรอ่านเงื่อนไขสัญญาให้ละเอียด หากไม่แน่ใจ ควรปรึกษาผู้แนะนำการลงทุนหรือผู้เชี่ยวชาญที่เกี่ยวข้อง

หนี้เกินตัวไม่ได้เกิดขึ้นในวันเดียว ส่วนใหญ่ค่อย ๆ สะสมจากเดือนที่คิดว่า “เดี๋ยวค่อยจัดการ” ถ้าเริ่มเห็นสัญญาณหลายข้อพร้อมกัน สิ่งแรกที่ควรทำไม่ใช่โทษตัวเอง แต่คือหยุดสร้างหนี้ใหม่ รวมยอดหนี้ทั้งหมด และเริ่มคุยกับเจ้าหนี้หรือหน่วยงานที่เกี่ยวข้องก่อนปัญหาจะลึกไปกว่านี้

อ้างอิง: https://www.bot.or.th/th/cleardebt.html

เขียนโดย นที ศิริวัฒน์

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง

เปิดตำนาน 7 ห้างสรรพสินค้าในอดีตที่เคยรุ่งเรือง การเก็บไข่ไก่ควรแช่เย็นไหม

การเก็บไข่ไก่ควรแช่เย็นไหม อย่าเพิ่งทิ้งเปลือกส้มโอ ของเหลือที่นำกลับมาใช้ได้หลายทาง

อย่าเพิ่งทิ้งเปลือกส้มโอ ของเหลือที่นำกลับมาใช้ได้หลายทาง ย้อนประวัติตู้เอทีเอ็มเครื่องแรกของไทย เริ่มให้บริการปี 2526

ย้อนประวัติตู้เอทีเอ็มเครื่องแรกของไทย เริ่มให้บริการปี 2526 รถแห่ที่ใหญ่ที่สุดในประเทศไทย

รถแห่ที่ใหญ่ที่สุดในประเทศไทย ทำไมเหาถึงไม่เคยสูญพันธุ์

ทำไมเหาถึงไม่เคยสูญพันธุ์ 10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ ทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?

ทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ? ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก

ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก ส่องตำราเซียน! 6 ลักษณะปลากัดชั้นครู ลุยเก่ง ใจเด็ด ค่าตัวแพงลิ่ว

ส่องตำราเซียน! 6 ลักษณะปลากัดชั้นครู ลุยเก่ง ใจเด็ด ค่าตัวแพงลิ่ว ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!

ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท! 5 สถานที่อากาศบริสุทธิ์ที่สุดในประเทศไทย สูดลมหายใจได้เต็มปอดส่องตำราเซียน! 6 ลักษณะปลากัดชั้นครู ลุยเก่ง ใจเด็ด ค่าตัวแพงลิ่ว

5 สถานที่อากาศบริสุทธิ์ที่สุดในประเทศไทย สูดลมหายใจได้เต็มปอดส่องตำราเซียน! 6 ลักษณะปลากัดชั้นครู ลุยเก่ง ใจเด็ด ค่าตัวแพงลิ่ว คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ?

คุกที่สบายที่สุดในโลก? เปิดชีวิต “Halden Prison” เรือนจำในนอร์เวย์ที่ทำให้คนสงสัยว่า…นี่คุกจริงหรือ? รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!รถแห่ที่ใหญ่ที่สุดในประเทศไทย

รถเมล์สายแรกของไทย จากรถม้าสู่ “อ้ายโกร่ง” รถเมล์ขาวนายเลิศทำไมรถยนต์รุ่นใหม่ ๆ ถึงไม่ค่อยมียางอะไหล่ติดรถ?ชายผู้ใช้คุกกี้เสี่ยงทาย ซื้อลอตเตอรี่ซ้ำหลายปีจนถูกรางวัลใหญ่กว่า 10,000 ล้านบาท!รถแห่ที่ใหญ่ที่สุดในประเทศไทย