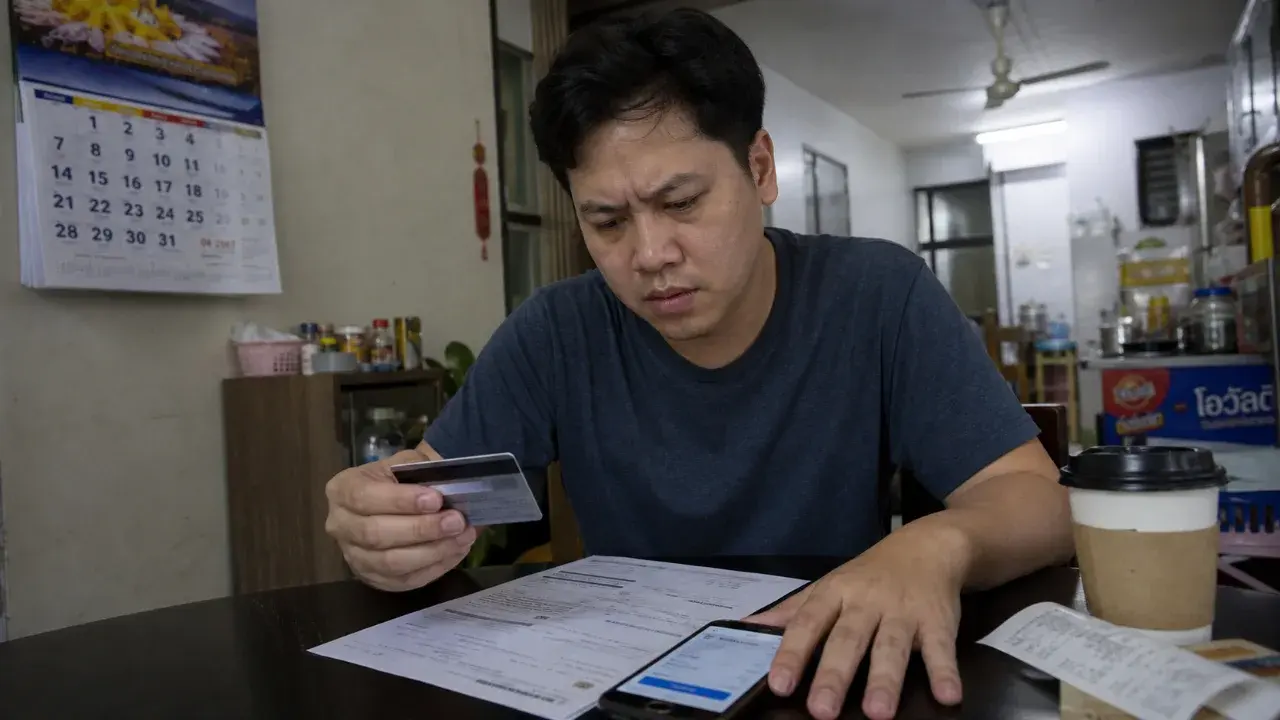

7 พฤติกรรมใช้บัตรเครดิตที่ทำให้ดอกเบี้ยพุ่งเงียบๆ

เย็นวันเงินเดือนออก หลายคนแตะบัตรจ่ายกาแฟแถวสยาม เติมน้ำมัน กินข้าวแถว บรรทัดทอง แล้วบอกตัวเองสั้นๆ ว่า "เดี๋ยวเดือนหน้าจ่าย" ปัญหาส่วนใหญ่ไม่ได้อยู่ที่ของชิ้นใหญ่ แต่อยู่ที่พฤติกรรมเล็กๆ ที่ทำให้ยอดค้างเริ่มคิดดอกเบี้ยแบบเงียบ ธนาคารแห่งประเทศไทย ระบุว่า ดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมของบัตรเครดิตรวมกันเรียกเก็บได้ไม่เกิน 16% ต่อปี ฟังดูเล็ก แต่ทบเดือนต่อเดือนแล้วโต

ดอกเบี้ยไม่ได้เริ่มจากของแพงเสมอไป

1. จ่ายขั้นต่ำจนเคยชิน ยอดขั้นต่ำเหมือนช่วยหายใจในเดือนที่เงินตึง แต่ถ้าทำติดกัน 3-4 รอบ ยอดต้นจะลดช้า ดอกเบี้ยเกาะยอดค้างไปเรื่อย ใบแจ้งยอด 18,000 บาทแล้วจ่ายขั้นต่ำทุกเดือน ให้ถือเป็นสัญญาณแดง ไม่ใช่ทางเลือกชั่วคราว

2. คิดว่าโปรผ่อน 0% เหมือนกันทุกใบ บางโปรเป็น 0% จริง บางรายการมีค่าธรรมเนียม บางรายการผิดเงื่อนไขแล้วถูกคิดดอกเบี้ยย้อนหลัง ก่อนกดซื้อโทรศัพท์ที่ ไอคอนสยาม หรือเครื่องใช้ไฟฟ้าราคา 20,000-40,000 บาท ให้ดู 3 จุดเสมอ ระยะผ่อน ยอดผ่อนต่อเดือน และเงื่อนไขถ้าจ่ายช้า

3. กดเงินสดจากบัตรเครดิต จุดที่หลายคนเจ็บเร็วที่สุด เพราะการเบิกเงินสดมักมีค่าธรรมเนียม และดอกเบี้ยอาจเริ่มเดินทันทีตามเงื่อนไขผู้ออกบัตร ต่างจากการรูดซื้อสินค้าที่มีรอบปลอดดอกเบี้ยถ้าจ่ายเต็มและตรงเวลา ธปท. อธิบายว่าการคิดดอกเบี้ยมีหลายแบบตามลักษณะการใช้วงเงิน

พฤติกรรมเล็กที่หลายคนมองข้ามทุกเดือน

4. ใช้หลายใบเพื่อหมุนยอด ใบหนึ่งซื้อของ ใบหนึ่งเติมน้ำมัน อีกใบไว้ผ่อน พอถึงรอบบิลจริงจำไม่ได้ว่าใบไหนตัดวันไหน แค่พลาด 1 ใบ ดอกเบี้ยและค่าติดตามทำให้ยอดดูหนักขึ้นทันที วิธีง่ายกว่าคือกำหนด บัตรหลัก 1 ใบ สำหรับชีวิตประจำวัน แล้วเก็บใบอื่นไว้เฉพาะเหตุจำเป็น

5. จำวันตัดรอบได้ แต่จำวันครบกำหนดจ่ายไม่ได้ สองวันนี้คนละเรื่องกัน วันตัดรอบคือวันสรุปยอด ส่วนวันครบกำหนดคือวันที่ต้องจ่ายจริง คนที่เดินทางผ่าน BTS อโศก หรือ MRT ลาดพร้าว ทุกเช้าอาจตั้งเตือนในมือถือไว้ 3 วันก่อนครบกำหนด ดีกว่ารอ SMS วันสุดท้าย เพราะวันนั้นเงินอาจอยู่ผิดบัญชี

6. ใช้บัตรกับรายจ่ายเล็กจนยอดรวมใหญ่ กาแฟ 80 บาท ค่าส่งอาหาร 60 บาท ค่ารถ 150 บาท ฟังดูไม่เยอะ แต่ถ้ากดวันละหลายครั้ง ยอดปลายเดือนอาจเท่าค่าไฟบ้านหรือค่าผ่อนของชิ้นใหญ่ ถามตัวเองสั้นๆ ก่อนแตะบัตรทุกครั้ง รายการนี้ยังอยากซื้อไหมถ้าต้องจ่ายเงินสดตอนนี้ คำถามนี้ใช้ได้ดีกับกลุ่มที่ใช้บัตรหลายใบและจำวงเงินไม่ทัน อีกกลุ่มที่จดยอดใช้รายวันอยู่แล้วอาจไม่ต้อง

7. ไม่เปิดอ่านใบแจ้งยอด หลายคนดูแค่ยอดรวมแล้วกดจ่าย แต่ใบแจ้งยอดมีข้อมูลที่ช่วยจับพฤติกรรมตัวเอง ยอดค้างเดิม ยอดใหม่ วันครบกำหนด รายการที่อาจไม่คุ้น ถ้าเจอรายการแปลก ร้านชื่อไม่คุ้น หรือยอดซ้ำ ให้รีบติดต่อผู้ออกบัตร อย่ารอให้ผ่านหลายรอบบิล

การตัดสินใจซื้อผลิตภัณฑ์ทางการเงินควรอ่านเงื่อนไขกรมธรรม์/สัญญาให้ละเอียด หากไม่แน่ใจ ควรปรึกษาผู้แนะนำการลงทุนที่ได้รับใบอนุญาต ก.ล.ต.

บัตรเครดิตไม่ได้อันตรายถ้าใช้เป็น แต่ต้องรู้ว่าพฤติกรรมไหนทำให้ดอกเบี้ยเริ่มเดินเร็ว ถ้าเดือนนี้ยังจ่ายเต็มไม่ไหว ลองหยุดใช้บัตรใบนั้นชั่วคราว แยกยอดจำเป็นออกจากยอดอยากได้ แล้วตั้งเป้าว่าอีก 2 รอบบิลต้องลดหนี้ค้างให้เห็นตัวเลขจริง คำถามที่ควรถามไม่ใช่ "บัตรใบนี้ให้แต้มเยอะไหม" แต่คือ "เราคุมยอดมันอยู่จริงหรือเปล่า"

อ้างอิง: https://www.bot.or.th/th/satang-story/digital-fin-lit/creditcard.html

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569 จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา ทำไมคนฉลาดบางคนถึงลองสารเสพติดทั้งที่รู้ความเสี่ยงดี

ทำไมคนฉลาดบางคนถึงลองสารเสพติดทั้งที่รู้ความเสี่ยงดี จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน เลขเบิ้ลที่เคยออกบ่อยที่สุดในประวัติศาสตร์หวยไทย มีคู่ไหนบ้าง?

เลขเบิ้ลที่เคยออกบ่อยที่สุดในประวัติศาสตร์หวยไทย มีคู่ไหนบ้าง? ประเทศอันดับ 1 ของโลก ที่ซื้อบะหมี่กึ่งสำเร็จรูปจากไทยมากที่สุด

ประเทศอันดับ 1 ของโลก ที่ซื้อบะหมี่กึ่งสำเร็จรูปจากไทยมากที่สุด เซฟด่วน! 30 AI สายฟรีตลอดชีวิต เจนวิดีโอไม่จำกัด-แต่งรูป-ลบวัตถุเนียนกริบ ไม่ต้องจ่ายรายเดือน

เซฟด่วน! 30 AI สายฟรีตลอดชีวิต เจนวิดีโอไม่จำกัด-แต่งรูป-ลบวัตถุเนียนกริบ ไม่ต้องจ่ายรายเดือน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้

ทำไมสมองถึงอยากเริ่มเปลี่ยนตัวเองในวันจันทร์ วันที่ 1 หรือปีใหม่ ทั้งที่เริ่มวันนี้ก็ได้ ทำไมคนฉลาดก็ยังเลิกบุหรี่ไม่ได้ง่ายแม้รู้ผลเสียครบทุกอย่าง

ทำไมคนฉลาดก็ยังเลิกบุหรี่ไม่ได้ง่ายแม้รู้ผลเสียครบทุกอย่าง เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง ประเทศที่กินไก่จากไทยมากที่สุด อันดับที่ 1 ของโลก

ประเทศที่กินไก่จากไทยมากที่สุด อันดับที่ 1 ของโลก