ปี 2569 ประกันชีวิตยังโต คนไทยเริ่มมองค่ารักษาและวัยเกษียณใกล้ตัวขึ้น

เงินเดือนเข้าไม่กี่วัน หลายบ้านก็เริ่มแยกเงินออกเป็นหลายกอง ทั้งค่าบ้าน ค่ารถ ค่าเทอมลูก ค่าดูแลพ่อแม่ และเงินสำรองฉุกเฉิน พอค่าใช้จ่ายพื้นฐานแน่นขึ้น คำถามเรื่องประกันชีวิตจึงไม่ใช่แค่เรื่องที่ตัวแทนขายประกันพูดถึงอีกต่อไป แต่เริ่มกลายเป็นเรื่องที่คนวัยทำงานต้องหยิบมาคิดจริงจังมากขึ้น

โดยเฉพาะในปี 2569 ที่หลายครอบครัวเริ่มมองความเสี่ยงใกล้ตัวขึ้นพร้อมกันสองด้าน คือค่ารักษาพยาบาลที่มีโอกาสสูงกว่าที่คาด และเงินหลังเกษียณที่ไม่ควรรอให้ใกล้หยุดทำงานแล้วค่อยเริ่มวางแผน

ข้อมูลจากสมาคมประกันชีวิตไทยระบุว่า ปี 2568 ธุรกิจประกันชีวิตมีเบี้ยประกันชีวิตรับรวม 676,505 ล้านบาท เติบโต 3.45% และคาดว่าปี 2569 จะยังขยายตัวราว 2.50-3.50% ตัวเลขนี้สะท้อนว่าประกันไม่ได้ถูกมองเป็นแค่เงินก้อนหลังเสียชีวิตเท่านั้น แต่เริ่มถูกใช้เป็นเครื่องมือจัดการความเสี่ยงของครอบครัวมากขึ้น

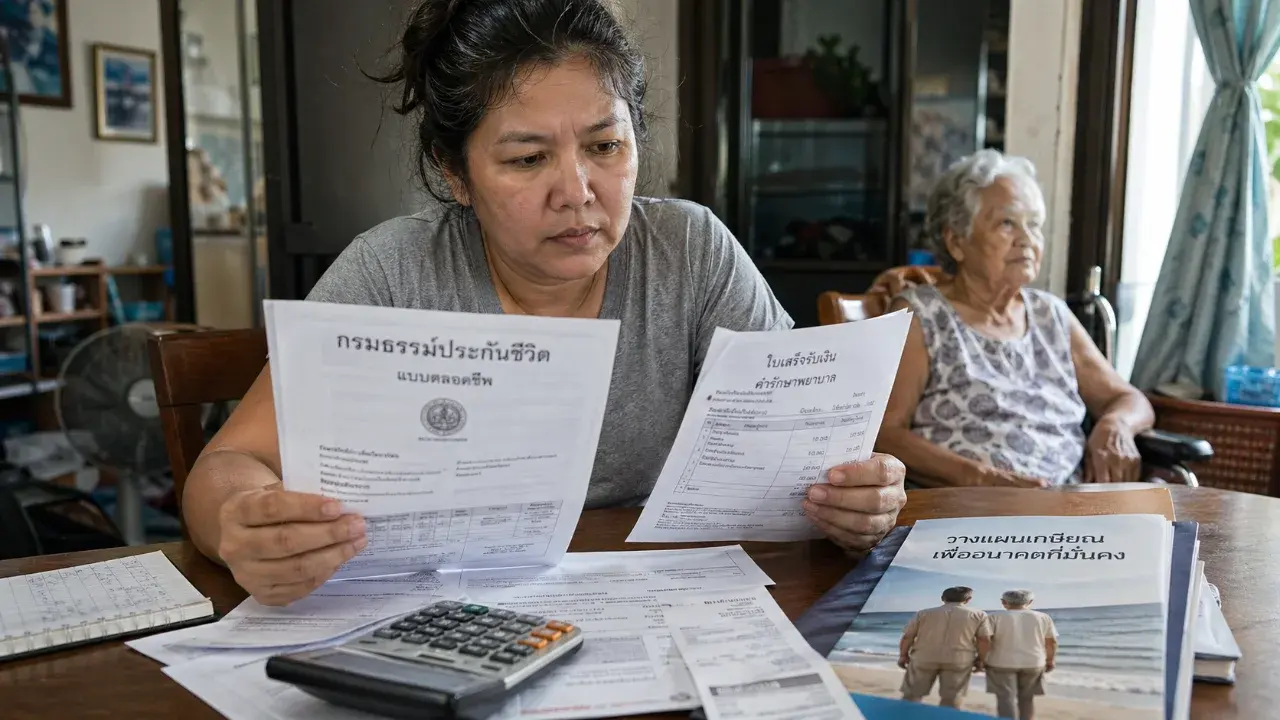

เหตุผลแรกที่ทำให้คนสนใจประกันมากขึ้น คือค่ารักษาพยาบาลที่หลายบ้านเริ่มรู้สึกได้จากประสบการณ์จริง การเข้าโรงพยาบาลเอกชนเพียงไม่กี่คืนไม่ได้มีเฉพาะค่าห้อง แต่ยังมีค่ายา ค่าแพทย์ ค่าตรวจพิเศษ ค่าอุปกรณ์ และค่าใช้จ่ายย่อยอีกหลายรายการที่รวมกันแล้วสูงกว่าที่คิด

บางเคสการรักษาใหญ่ในโรงพยาบาลเอกชนอาจขยับไปถึงหลักแสนหรือมากกว่านั้น ขึ้นอยู่กับโรค ห้องพัก และแนวทางการรักษา ทำให้ประกันสุขภาพกลายเป็นเรื่องที่คนทำงานจำนวนมากเริ่มพิจารณาเร็วกว่าที่เคย

ข้อมูลครึ่งแรกปี 2568 ของสมาคมประกันชีวิตไทยระบุว่า สัญญาเพิ่มเติมประกันสุขภาพมีเบี้ยประกันภัยรับรวม 61,219.52 ล้านบาท เติบโต 18.99% เมื่อเทียบกับปีก่อน ตัวเลขนี้ช่วยอธิบายภาพได้ชัดว่า คนซื้อประกันไม่ได้มองแค่ความคุ้มครองชีวิต แต่ต้องการตัวช่วยเมื่อต้องเจอค่ารักษาจริงในวันที่ยังมีชีวิตอยู่

อย่างไรก็ตาม การเลือกประกันสุขภาพไม่ควรดูแค่คำว่าเบี้ยถูกหรือวงเงินสูง เพราะรายละเอียดในกรมธรรม์เป็นจุดที่สำคัญมาก ผู้ซื้อควรอ่านให้ชัดว่าคุ้มครองค่าห้องเท่าไร ค่ารักษาผู้ป่วยในและผู้ป่วยนอกแยกกันอย่างไร มีวงเงินต่อครั้งหรือต่อปีหรือไม่ โรคเดิมถูกพิจารณาแบบไหน และมีระยะเวลารอคอยก่อนเคลมหรือเปล่า

จุดเล็ก ๆ เหล่านี้มักเป็นตัวตัดสินว่ากรมธรรม์ช่วยแบ่งเบาภาระได้จริงแค่ไหนในวันที่ต้องใช้สิทธิ ไม่ใช่แค่ดูดีในเอกสารเสนอขาย

อีกด้านหนึ่ง วัยเกษียณก็เริ่มกลายเป็นเรื่องที่คนอายุ 35-45 ปีรู้สึกว่าไม่ไกลเหมือนเดิม เพราะเป็นช่วงที่ภาระหลายอย่างมาพร้อมกัน บางคนยังผ่อนบ้าน บางคนมีลูกเล็ก บางคนต้องช่วยดูแลพ่อแม่ และยังต้องคิดถึงเงินใช้หลังหยุดทำงานของตัวเอง

ประกันชีวิตแบบบำนาญและแบบสะสมทรัพย์จึงถูกพูดถึงมากขึ้นในฐานะเครื่องมือเสริมวินัยทางการเงิน จุดแข็งของผลิตภัณฑ์กลุ่มนี้ไม่ใช่การแทนเงินเก็บทั้งหมด แต่ช่วยให้บางคนกันเงินระยะยาวได้เป็นระบบมากขึ้น โดยเฉพาะคนที่รู้ตัวว่าเก็บเงินเองไม่ค่อยอยู่ หรืออยากแยกเงินส่วนหนึ่งไว้สำหรับเป้าหมายหลังเกษียณอย่างชัดเจน

สำหรับคนที่เป็นรายได้หลักของบ้าน ทุนประกันชีวิตยังมีบทบาทต่างจากประกันสุขภาพ หากรายได้หลักหายไปกะทันหัน เงินก้อนจากกรมธรรม์อาจช่วยพยุงค่าบ้าน ค่าเล่าเรียน หนี้สิน หรือค่าใช้จ่ายรายเดือนในช่วงที่ครอบครัวยังต้องตั้งหลักใหม่ นี่จึงเป็นเหตุผลที่บางครอบครัวยอมจ่ายเบี้ยทุกปี แม้ยังไม่เคยมีการเคลมเกิดขึ้น

ส่วนผลิตภัณฑ์กลุ่ม Unit-Linked หรือประกันชีวิตควบการลงทุน ก็เริ่มถูกพูดถึงในกลุ่มคนที่อยากได้ทั้งความคุ้มครองชีวิตและโอกาสรับผลตอบแทนจากการลงทุน แต่จุดที่ต้องเข้าใจให้ตรงคือ ผลตอบแทนของผลิตภัณฑ์ประเภทนี้ผูกกับสินทรัพย์ลงทุน มีโอกาสขึ้นลง และไม่ควรถูกมองเหมือนเงินฝากที่ให้ผลตอบแทนแน่นอน

ก่อนตัดสินใจซื้อ ควรแยกโจทย์ของตัวเองให้ชัด ถ้ากังวลค่ารักษา ประกันสุขภาพอาจเป็นเรื่องที่ควรมองก่อน ถ้ามีคนในบ้านพึ่งพารายได้ ทุนประกันชีวิตอาจสำคัญกว่า แต่ถ้าต้องการเตรียมเงินหลังเกษียณ ต้องดูให้รอบว่าจ่ายเบี้ยระยะยาวไหวหรือไม่ ไม่ใช่ดูเฉพาะผลประโยชน์ปลายทางในเอกสารเสนอขาย

ประกันที่เหมาะกับคนหนึ่ง อาจกลายเป็นภาระหนักสำหรับอีกคน คนโสด คนมีลูก คนมีหนี้บ้าน คนมีโรคประจำตัว และคนใกล้เกษียณ ใช้โจทย์ชีวิตไม่เหมือนกัน การซื้อเพราะกลัวตกขบวนหรือเห็นคนอื่นซื้อ อาจทำให้ภาระเบี้ยต่อปีสูงเกินกำลังจริง

ปี 2569 จึงอาจไม่ใช่แค่ปีที่คนไทยซื้อประกันมากขึ้นเพราะถูกชวน แต่เป็นปีที่หลายครอบครัวเริ่มถามตัวเองตรงขึ้นว่า หากเจ็บป่วยหนัก รายได้สะดุด หรือถึงวัยเกษียณเร็วกว่าที่เตรียมไว้ เงินสำรองที่มีอยู่วันนี้พอรับมือได้จริงหรือไม่

การตัดสินใจซื้อผลิตภัณฑ์ทางการเงินควรอ่านเงื่อนไขกรมธรรม์และสัญญาให้ละเอียด พิจารณาสถานะการเงินของตัวเองก่อนทุกครั้ง และหากไม่แน่ใจ ควรสอบถามผู้เชี่ยวชาญหรือผู้แนะนำที่ได้รับใบอนุญาต เพื่อให้เข้าใจทั้งความคุ้มครอง ความเสี่ยง และภาระเบี้ยในระยะยาวก่อนตัดสินใจ

อ้างอิง: https://www.tlaa.org/page_bx.php?cid=23&cno=2208&cno2=&show=0

เขียนโดย Idea DD

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา iPhone สร้างยากกว่าพีระมิด 10,000 เท่าจริงหรือ?

iPhone สร้างยากกว่าพีระมิด 10,000 เท่าจริงหรือ? 10 ต้นไม้สวยแต่มีพิษ หลายบ้านปลูกโดยไม่รู้

10 ต้นไม้สวยแต่มีพิษ หลายบ้านปลูกโดยไม่รู้ รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร”

รุ่นพี่ ม.6 เทพฯ นนท์ สุดทน! ขอพูดบ้าง หลังเห็นกระแสโทษโรงเรียน ลั่น “คนทำไม่ปกติ อย่าโยนความผิดให้ใคร” 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569

สถิติเลขท้ายสองตัวงวดกลางเดือน 10 ปีย้อนหลัง บวกมุมมองวันพระใหญ่ปลายเดือนสิงหา งวดวันที่ 16 สิงหาคม 2569 นาฬิกาที่เดินตรงที่สุดในโลกใช้อะตอมจับเวลา

นาฬิกาที่เดินตรงที่สุดในโลกใช้อะตอมจับเวลา โชคลาภพูนทวี งวด 16 สิงหาคม 2569 เปิดแนวทางเลขล่าง 35 พร้อมชุด 25 24 34 94 92

โชคลาภพูนทวี งวด 16 สิงหาคม 2569 เปิดแนวทางเลขล่าง 35 พร้อมชุด 25 24 34 94 92 ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ

ความลับพริกน้ำปลา ทำไมบางร้านวางหลายวันแล้วพริกยังดูสดไม่ดำคล้ำ ไข้เลือดออกแล้วเลือดไหลไม่หยุด ต้องกังวลแค่ไหน และเมื่อไรต้องรีบไปโรงพยาบาลทันที

ไข้เลือดออกแล้วเลือดไหลไม่หยุด ต้องกังวลแค่ไหน และเมื่อไรต้องรีบไปโรงพยาบาลทันที ประเทศที่กู้เงินจากไทยมากที่สุด 5 อันดับแรกของโลก

ประเทศที่กู้เงินจากไทยมากที่สุด 5 อันดับแรกของโลก