สรุปหนังสือ Ep.1 เครื่องทุ่นแรงสู่อิสรภาพการเงิน Passive Income

1. ภาพรวมแนวคิดหลัก

หนังสือเล่มนี้นำเสนอแนวคิดการวางแผนเกษียณอย่างรวยและมีอิสรภาพทางการเงิน โดยแบ่งออกเป็น 2 แนวทางหลัก ที่สามารถเลือกใช้แยกกันหรือผสมผสานกันได้

เป้าหมาย: มีเงินใช้หลังเกษียณเดือนละ 50,000 บาท อย่างสบายใจตลอดชีวิต

2. คำนวณเงินเกษียณที่ต้องการ

สูตรคำนวณอย่างง่ายใช้วิธีคำนวณเบื้องต้นเพื่อให้เห็นภาพเงินก้อนที่ต้องการ:

- รายจ่ายที่คาดว่าจะใช้ต่อเดือน × 12 = รายจ่ายต่อปี

- รายจ่ายต่อปี × 20 = เงินก้อนที่ต้องการ (คิดแบบกลม ๆ สำหรับ 20 ปีหลังเกษียณ)

ตัวอย่าง: 50,000 × 12 × 20 = 12,000,000 บาท

เมื่อเห็นตัวเลข 12 ล้านบาท หลายคนอาจตกใจ แต่นั่นแหละคือจุดเริ่มต้นของการวางแผนที่จริงจัง

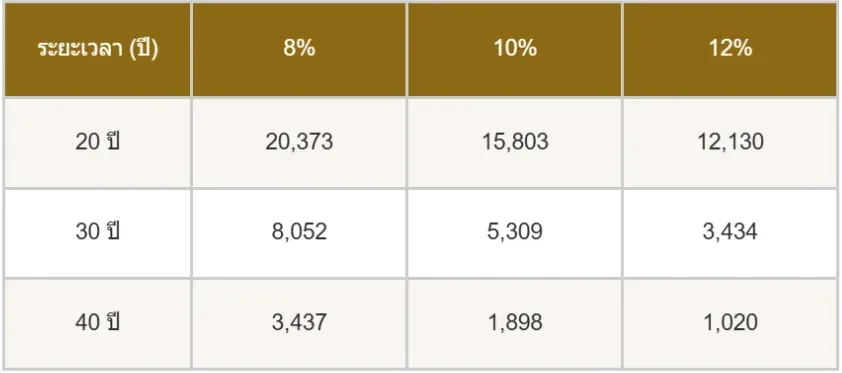

ตารางเงินลงทุนต่อเดือน เพื่อเป้าหมาย 12,000,000 บาท

ตัวอย่างการอ่านตาราง

- เริ่มเก็บตอนอายุ 30 ปี (เหลือเวลา 30 ปี) คาดผลตอบแทน 10% → ต้องลงทุนเพียง 5,309 บาท/เดือน

- แต่ถ้าผลตอบแทนเหลือเพียง 8% → ต้องเพิ่มเป็น 8,052 บาท/เดือน

- ยิ่งเริ่มเร็ว (40 ปี) ยิ่งเก็บน้อยมาก เหลือแค่ 1,898 บาท/เดือน ที่ 10%

💡 กลยุทธ์ของผู้เขียน: ใช้อัตราผลตอบแทน 'ต่ำ' ไว้ก่อน เพื่อลดความคาดหวัง แล้วโฟกัสที่เงินออมของตัวเองที่ควบคุมได้มากกว่า

3. พอร์ต B — แผนเกษียณรอย (สะสมทุน)

หลักการ เป็นวิธีดั้งเดิมที่เน้นเก็บเงินสม่ำเสมอระยะยาว แล้วถอนใช้หลังเกษียณผ่านเครื่องมือเช่น:

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- กองทุนสำรองเลี้ยงชีพ (Provident Fund: PVD)

- กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF)

3 ปัจจัยสำคัญของแผนสะสมทุน

- เงินออม

- อัตราผลตอบแทน

- ระยะเวลา

4. พอร์ต A — แผนเกษียณเร็ว (สร้าง Passive Income)

หลักการ : แทนที่จะเก็บเงินก้อนใหญ่ 12 ล้านบาท ให้เปลี่ยนเป้าหมายเป็นสร้างทรัพย์สินที่สร้างรายได้ (Cash-Generating Assets) ให้มากพอกับค่าใช้จ่ายรายเดือน

เป้าหมาย: สร้าง Passive Income รวมกัน 50,000 บาท/เดือน โดยไม่ต้องมีเงินก้อน 12 ล้าน

ประเภทของทรัพย์สินที่สร้างกระแสเงินสด

5. วิธีสร้าง Passive Income

เส้นทางที่ 1: แปลงรายได้จากการทำงานให้กลายเป็นทรัพย์สิน

เริ่มจากการทำงานปกติไม่ว่าจะเป็นพนักงานประจำหรือฟรีแลนซ์จากนั้น:

- บริหารรายได้ให้มีเงินเก็บ มีออม

- นำเงินออมไปซื้อตราสารหนี้ (กินดอกเบี้ย)

- ซื้อหุ้นหรือกองทุนรวมหุ้น (กินปันผล)

เส้นทางที่ 2: สร้างทรัพย์สินโดยใช้ทรัพยากรจากคนอื่น (Leverage)

ใช้แนวคิดเช่น OPM / OPT / OPE:

- OPM (Other People's Money) : ใช้เงินคนอื่นผ่านการกู้ยืมหรือหุ้นส่วน

- OPT (Other People's Time) : ใช้เวลาคนอื่น

- OPE (Other People's Expertise) : ใช้ความเชี่ยวชาญของผู้อื่น

ผู้เขียนแนะนำว่าไม่จำเป็นต้องเลือกแนวทางใดแนวทางหนึ่งสามารถผสมกันได้

6. สรุปเปรียบเทียบ 2 แนวทาง

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา 9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน

9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด หวย16 สิงหาคม คนส่องเลขดังสำนักไหน

หวย16 สิงหาคม คนส่องเลขดังสำนักไหน ส่องกระแสหวยลาว 11 สิงหาคม 2569 เลขไหนถูกพูดถึงมากที่สุด? 5-8 มาแรง จับตา 58, 51, 89

ส่องกระแสหวยลาว 11 สิงหาคม 2569 เลขไหนถูกพูดถึงมากที่สุด? 5-8 มาแรง จับตา 58, 51, 89 ตึกย่านการเงินไฟสว่างทั้งหลังตอนดึก ๆ ใครทำงานอยู่ในนั้นกันแน่?

ตึกย่านการเงินไฟสว่างทั้งหลังตอนดึก ๆ ใครทำงานอยู่ในนั้นกันแน่? “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน รถที่พ่อแม่เคยขี่ วันนี้ยังเห็นบนถนน! 10 มอเตอร์ไซค์ยอดนิยมของคนไทย

รถที่พ่อแม่เคยขี่ วันนี้ยังเห็นบนถนน! 10 มอเตอร์ไซค์ยอดนิยมของคนไทย ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท

ทำไมราคาทองถึงขึ้น ๆ ลง ๆ ช่วงนี้? แค่ข่าวดอกเบี้ยสหรัฐ ก็ทำให้ทองแกว่งได้เป็นพันบาท “เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์”

“เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์” What a Rabbit “Binky” Says About Its Moodตึกย่านการเงินไฟสว่างทั้งหลังตอนดึก ๆ ใครทำงานอยู่ในนั้นกันแน่?

What a Rabbit “Binky” Says About Its Moodตึกย่านการเงินไฟสว่างทั้งหลังตอนดึก ๆ ใครทำงานอยู่ในนั้นกันแน่? จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย9 สถานีรถไฟรุ่นแรกของไทย จากปี 2439 วันนี้เหลือกี่สถานีที่ยังใช้งาน9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย