อัตราภาษี และประโยชน์ของ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง

ในช่วง 2-3 ปีที่ผ่านมา รัฐบาลได้มีการปฏิรูปกฎหมายภาษีจำนวนมาก รวมถึงภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งจะมาใช้แทนภาษีโรงเรือนและภาษีบำรุงท้องที่ ที่ใช้กันอยู่ในปัจจุบัน คาดการณ์ว่า กฎหมายภาษีที่ดินและสิ่งปลูกสร้างจะสามารถบังคับใช้ได้ในวันที่ 1 มกราคม 2562

ประโยชน์ของ “พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง”

- ลดความซ้ำซ้อน ของกฎหมายเดิม

- องค์กรบริหารส่วนท้องถิ่น (อปท.) สามารถเก็บภาษีได้อย่างมีประสิทธิภาพ และนำภาษีนี้มาใช้บริหารจัดการในเขตพื้นที่ของตน

- กระตุ้นให้เกิดการใช้ที่ดินอย่าง มีประสิทธิภาพ ผลักดันให้เกิดการกระจาย การถือครองที่ดิน เพื่อช่วยลดความเลื่อมล้ำ

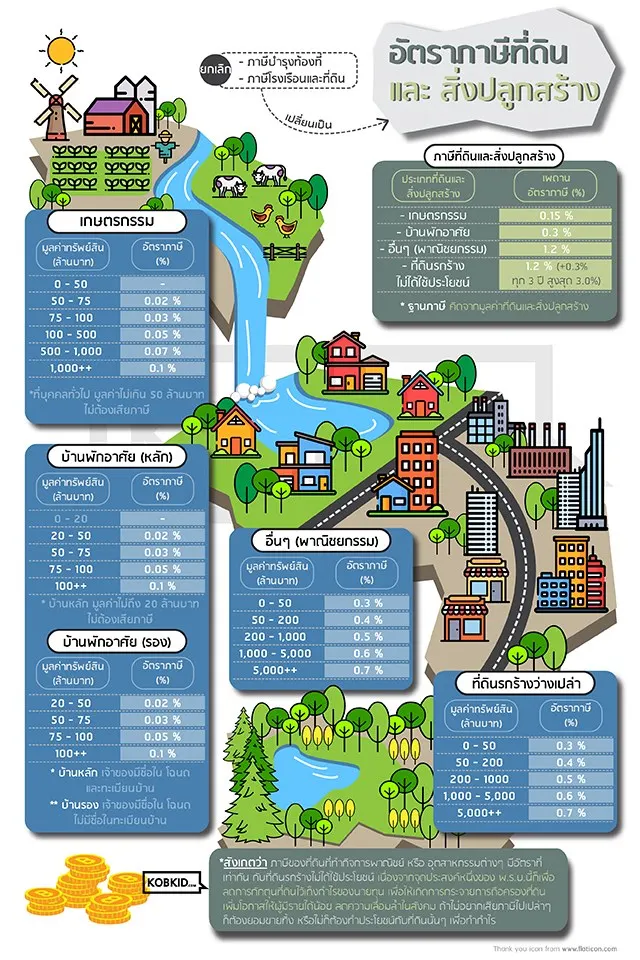

อัตราการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง แบ่งออกเป็น 4 ประเภท คือ

1. ประเภทเกษตรกรรม

- มูลค่าทรัพย์สินไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.03%

- มูลค่าทรัพย์สิน 100 – 500 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สิน 500 – 1,000 ล้านบาท เสียภาษี 0.07%

- มูลค่าทรัพย์สินเกิน 1,000 ล้านบาท เสียภาษี 0.1%

2. ประเภทบ้านพักอาศัย โดยแบ่งเป็นบ้านหลัก กับบ้านรอง

2.1 บ้านหลัก (เจ้าของมีชื่อในโฉนด และทะเบียนบ้าน)

- มูลค่าทรัพย์สินไม่ถึง 20 ล้านบาท ไม่ต้องเสียภาษี

- มูลค่าทรัพย์สิน 20 – 50 ล้านบาน เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสียภาษี 0.03%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สินเกิน 100 ล้านบาท เสียภาษี 0.01%

2.2 บ้านรอง (เจ้าของมีชื่อในโฉนด ไม่มีชื่อในทะเบียนบ้าน)

- มูลค่าทรัพย์สิน 20 – 50 ล้านบาท เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสีนภาษี 0.03%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สินเกิน 100 ล้านบาท เสียภาษี 0.1%

3. ประเภทอื่น (พาณิชยกรรม)

- มูลค่าทรัพย์สิน 0 – 50 ล้านบาท เสียภาษี 0.3%

- มูลค่าทรัพย์สิน 50 – 200 ล้านบาท เสียภาษี 0.4%

- มูลค่าทรัพย์สิน 200 – 1,000 ล้านบาท เสียภาษี 0.5%

- มูลค่าทรัพย์สิน 1,000 – 5,000 ล้านบาท เสียภาษี 0.6%

- มูลค่าทรัพย์สินเกิน 5,000 ล้านบาท เสียภาษี 0.7%

4. ประเภทที่ดินรกร้างว่างเปล่า

- มูลค่าทรัพย์สิน 0 – 50 ล้านบาท เสียภาษี 0.3%

- มูลค่าทรัพย์สิน 50 – 200 ล้านบาท เสียภาษี 0.4%

- มูลค่าทรัพย์สิน 200 – 1,000 ล้านบาท เสียภาษี 0.5%

- มูลค่าทรัพย์สิน 1,000 – 5,000 ล้านบาท เสียภาษี 0.6%

- มูลค่าทรัพย์สินเกิน 5,000 ล้านบาท เสียภาษี 0.7%

ขอบคุณรูปภาพจาก Kobkid.com

* สังเกตว่า ภาษีของที่ดินที่ทำกิจการพาณิชย์ หรือ อุตสาหกรรมต่างๆ มีอัตราที่เท่ากัน กับที่ดินรกร้างที่ไม่ได้ให้ประโยชน์ เนื่องจากจุดประสงค์หนึ่ง ของ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง เพื่อลดการกักตุนที่ดินไว้เก็งกำไรของนายทุน เพื่อให้เกิดการกระจายการถือครองที่ดิน และลดความเลื่อมล้ำในสังคม ถ้าไม่อยากเสียภาษีไปเปล่าๆ ก็ต้องขายทิ้ง หรือไม่ก็ต้องทำประโยชน์กับที่ดินนั้น เพื่อทำกำไร

เป็นยังไงกันบ้างครับ กับ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างฉบับนี้ โดยส่วนตัวผมมองว่า พ.ร.บ. ฉบับนี้ไม่ค่อยมีผลกระทบ ต่อบุคคลธรรมดา ที่คงจะมีทรัพย์สิน ไม่ถึงตามที่ภาครัฐได้ตั้งเอาไว้

แหล่งที่มา: http://www.kobkid.com

นิโคตินฝึกสมองให้เรียกหาซ้ำจนความอยากกลายเป็นวงจรติด

นิโคตินฝึกสมองให้เรียกหาซ้ำจนความอยากกลายเป็นวงจรติด จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย อาหารหมักของไทยเกิดขึ้นได้อย่างไร และจุลินทรีย์มีบทบาทอะไร

อาหารหมักของไทยเกิดขึ้นได้อย่างไร และจุลินทรีย์มีบทบาทอะไร ทำไมหมีกล้าบุกรังผึ้ง ทั้งที่โดนผึ้งต่อยได้เหมือนกัน?

ทำไมหมีกล้าบุกรังผึ้ง ทั้งที่โดนผึ้งต่อยได้เหมือนกัน? ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก

ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก ส่องบัญชีทรัพย์สิน นายก อบจ. นนทบุรี หลังถูกบุกยิง

ส่องบัญชีทรัพย์สิน นายก อบจ. นนทบุรี หลังถูกบุกยิง รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569 จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน เปิดสถิติหวย 16 ส.ค. ย้อนหลัง 20 ปี

เปิดสถิติหวย 16 ส.ค. ย้อนหลัง 20 ปี พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85

พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85 “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 699 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทยไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 699 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทยไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก ชาวเน็ตจับโป๊ะ! คลิปไวรัลดัง เรื่องจริงหรือ "ละครคุณธรรม"?อาหารหมักของไทยเกิดขึ้นได้อย่างไร และจุลินทรีย์มีบทบาทอะไรเปิดสถิติหวย 16 ส.ค. ย้อนหลัง 20 ปี

ชาวเน็ตจับโป๊ะ! คลิปไวรัลดัง เรื่องจริงหรือ "ละครคุณธรรม"?อาหารหมักของไทยเกิดขึ้นได้อย่างไร และจุลินทรีย์มีบทบาทอะไรเปิดสถิติหวย 16 ส.ค. ย้อนหลัง 20 ปี แกะเหตุผลพริกแกงไทยใช้พริกเม็ดใหญ่แต่งสี แล้วค่อยเติมจินดาเพิ่มความเผ็ด

แกะเหตุผลพริกแกงไทยใช้พริกเม็ดใหญ่แต่งสี แล้วค่อยเติมจินดาเพิ่มความเผ็ด