อัตราภาษี และประโยชน์ของ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง

ในช่วง 2-3 ปีที่ผ่านมา รัฐบาลได้มีการปฏิรูปกฎหมายภาษีจำนวนมาก รวมถึงภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งจะมาใช้แทนภาษีโรงเรือนและภาษีบำรุงท้องที่ ที่ใช้กันอยู่ในปัจจุบัน คาดการณ์ว่า กฎหมายภาษีที่ดินและสิ่งปลูกสร้างจะสามารถบังคับใช้ได้ในวันที่ 1 มกราคม 2562

ประโยชน์ของ “พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง”

- ลดความซ้ำซ้อน ของกฎหมายเดิม

- องค์กรบริหารส่วนท้องถิ่น (อปท.) สามารถเก็บภาษีได้อย่างมีประสิทธิภาพ และนำภาษีนี้มาใช้บริหารจัดการในเขตพื้นที่ของตน

- กระตุ้นให้เกิดการใช้ที่ดินอย่าง มีประสิทธิภาพ ผลักดันให้เกิดการกระจาย การถือครองที่ดิน เพื่อช่วยลดความเลื่อมล้ำ

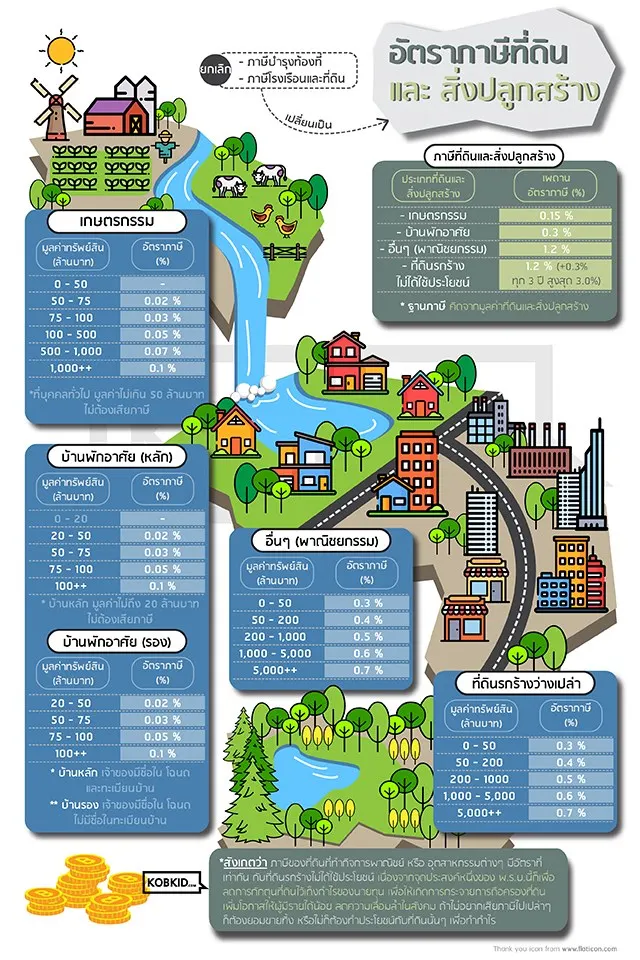

อัตราการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง แบ่งออกเป็น 4 ประเภท คือ

1. ประเภทเกษตรกรรม

- มูลค่าทรัพย์สินไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.03%

- มูลค่าทรัพย์สิน 100 – 500 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สิน 500 – 1,000 ล้านบาท เสียภาษี 0.07%

- มูลค่าทรัพย์สินเกิน 1,000 ล้านบาท เสียภาษี 0.1%

2. ประเภทบ้านพักอาศัย โดยแบ่งเป็นบ้านหลัก กับบ้านรอง

2.1 บ้านหลัก (เจ้าของมีชื่อในโฉนด และทะเบียนบ้าน)

- มูลค่าทรัพย์สินไม่ถึง 20 ล้านบาท ไม่ต้องเสียภาษี

- มูลค่าทรัพย์สิน 20 – 50 ล้านบาน เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสียภาษี 0.03%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สินเกิน 100 ล้านบาท เสียภาษี 0.01%

2.2 บ้านรอง (เจ้าของมีชื่อในโฉนด ไม่มีชื่อในทะเบียนบ้าน)

- มูลค่าทรัพย์สิน 20 – 50 ล้านบาท เสียภาษี 0.02%

- มูลค่าทรัพย์สิน 50 – 75 ล้านบาท เสีนภาษี 0.03%

- มูลค่าทรัพย์สิน 75 – 100 ล้านบาท เสียภาษี 0.05%

- มูลค่าทรัพย์สินเกิน 100 ล้านบาท เสียภาษี 0.1%

3. ประเภทอื่น (พาณิชยกรรม)

- มูลค่าทรัพย์สิน 0 – 50 ล้านบาท เสียภาษี 0.3%

- มูลค่าทรัพย์สิน 50 – 200 ล้านบาท เสียภาษี 0.4%

- มูลค่าทรัพย์สิน 200 – 1,000 ล้านบาท เสียภาษี 0.5%

- มูลค่าทรัพย์สิน 1,000 – 5,000 ล้านบาท เสียภาษี 0.6%

- มูลค่าทรัพย์สินเกิน 5,000 ล้านบาท เสียภาษี 0.7%

4. ประเภทที่ดินรกร้างว่างเปล่า

- มูลค่าทรัพย์สิน 0 – 50 ล้านบาท เสียภาษี 0.3%

- มูลค่าทรัพย์สิน 50 – 200 ล้านบาท เสียภาษี 0.4%

- มูลค่าทรัพย์สิน 200 – 1,000 ล้านบาท เสียภาษี 0.5%

- มูลค่าทรัพย์สิน 1,000 – 5,000 ล้านบาท เสียภาษี 0.6%

- มูลค่าทรัพย์สินเกิน 5,000 ล้านบาท เสียภาษี 0.7%

ขอบคุณรูปภาพจาก Kobkid.com

* สังเกตว่า ภาษีของที่ดินที่ทำกิจการพาณิชย์ หรือ อุตสาหกรรมต่างๆ มีอัตราที่เท่ากัน กับที่ดินรกร้างที่ไม่ได้ให้ประโยชน์ เนื่องจากจุดประสงค์หนึ่ง ของ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง เพื่อลดการกักตุนที่ดินไว้เก็งกำไรของนายทุน เพื่อให้เกิดการกระจายการถือครองที่ดิน และลดความเลื่อมล้ำในสังคม ถ้าไม่อยากเสียภาษีไปเปล่าๆ ก็ต้องขายทิ้ง หรือไม่ก็ต้องทำประโยชน์กับที่ดินนั้น เพื่อทำกำไร

เป็นยังไงกันบ้างครับ กับ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างฉบับนี้ โดยส่วนตัวผมมองว่า พ.ร.บ. ฉบับนี้ไม่ค่อยมีผลกระทบ ต่อบุคคลธรรมดา ที่คงจะมีทรัพย์สิน ไม่ถึงตามที่ภาครัฐได้ตั้งเอาไว้

แหล่งที่มา: http://www.kobkid.com

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569

รหัสเลขเด่น "ล๊อตเตอรี่ชี้โขค" 16 สิงหาคม 2569 9 เมนูไทยที่กำลังหากินยากขึ้นทุกวัน ก่อนเหลือแค่ชื่อในความทรงจำ

9 เมนูไทยที่กำลังหากินยากขึ้นทุกวัน ก่อนเหลือแค่ชื่อในความทรงจำ 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก

ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก เปิดแอร์ทุกวัน อย่าจำผิดเรื่อง Dry Mode ตัวเลข “2 เท่า” เทียบกับอะไร

เปิดแอร์ทุกวัน อย่าจำผิดเรื่อง Dry Mode ตัวเลข “2 เท่า” เทียบกับอะไร รวมเลขที่เคยออกซ้ำ! เลขไหนโผล่บ่อยที่สุด

รวมเลขที่เคยออกซ้ำ! เลขไหนโผล่บ่อยที่สุด จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน เหมือนหลุดออกมาจากแอนิเมชัน! 🐱 พบเรือร้างกลางทะเล กลายเป็น "อาณาจักรแมว" กว่า 30 ชีวิต

เหมือนหลุดออกมาจากแอนิเมชัน! 🐱 พบเรือร้างกลางทะเล กลายเป็น "อาณาจักรแมว" กว่า 30 ชีวิต พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85

พี่บ่าว ปู่วัดสายป่า เปิดแนวทางเลขงวด 16 สิงหาคม 2569 ลุ้น 760-60-70-76 ล่าง 85 “เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์”

“เอเวลินน์ ศรียะพันธ์” นักบินหญิงชาวไทยที่สื่อนอกยกฉายา “กัปตันที่สวยที่สุดในประวัติศาสตร์” “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก9 เมนูไทยที่กำลังหากินยากขึ้นทุกวัน ก่อนเหลือแค่ชื่อในความทรงจำรวมเลขที่เคยออกซ้ำ! เลขไหนโผล่บ่อยที่สุดเปิดแอร์ทุกวัน อย่าจำผิดเรื่อง Dry Mode ตัวเลข “2 เท่า” เทียบกับอะไร

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69ไม่ต้องผ่านคลองสุเอซ? จีนดัน "Ice Silk Road" ทางลัดการค้าโลกที่อาจเปลี่ยนเกมขนส่งทั้งโลก9 เมนูไทยที่กำลังหากินยากขึ้นทุกวัน ก่อนเหลือแค่ชื่อในความทรงจำรวมเลขที่เคยออกซ้ำ! เลขไหนโผล่บ่อยที่สุดเปิดแอร์ทุกวัน อย่าจำผิดเรื่อง Dry Mode ตัวเลข “2 เท่า” เทียบกับอะไร นาทีตะลึง! ประมงอิตาลี ดำน้ำเจอ "ขุมทรัพย์แห่งความเงียบ" ซากเรือโรมันโบราณ 2,100 ปี!เหมือนหลุดออกมาจากแอนิเมชัน! 🐱 พบเรือร้างกลางทะเล กลายเป็น "อาณาจักรแมว" กว่า 30 ชีวิต

นาทีตะลึง! ประมงอิตาลี ดำน้ำเจอ "ขุมทรัพย์แห่งความเงียบ" ซากเรือโรมันโบราณ 2,100 ปี!เหมือนหลุดออกมาจากแอนิเมชัน! 🐱 พบเรือร้างกลางทะเล กลายเป็น "อาณาจักรแมว" กว่า 30 ชีวิต