เลือกตั้งปี 2566 เปลี่ยนประเทศเป็นรัฐสวัสดิการ-พรรคการเมืองไหนเป็นรัฐบาลก็ทำได้ แต่รัฐบาลไหนจะกล้าทำ!!!

เลือกตั้งปี 2566 เปลี่ยนประเทศเป็นรัฐสวัสดิการ-พรรคการเมืองไหนเป็นรัฐบาลก็ทำได้ แต่รัฐบาลไหนจะกล้าทำ!!!

ทำไม่ยาก...โดยการศึกษารูปแบบรัฐสวัสดิการของประเทศในภูมิภาคสแกนดิเนเวีย

ที่ยาก คือ รัฐบาลไหนจะกล้าปรับเปลี่ยนโครงสร้างภาษี

ตัวอย่างรูปแบบรัฐสวัสดิการและภาษี

ข้อมูลเชิงลึกเกี่ยวกับระบบภาษีของประเทศในแถบสแกนดิเนเวีย

24 กุมภาพันธ์ 2564

โดย...เอลเก้ อาเซน

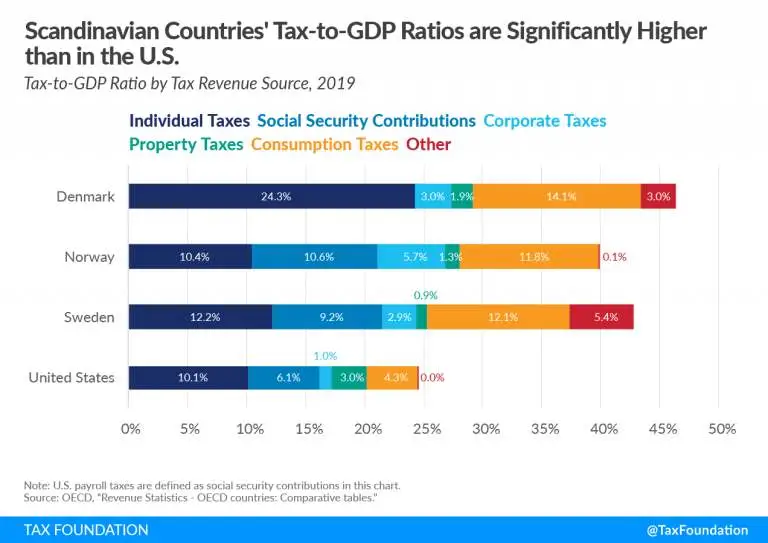

ประเทศในแถบสแกนดิเนเวียมีชื่อเสียงในด้านเครือข่ายความปลอดภัยทางสังคมที่กว้างขวางและเงินทุนสาธารณะสำหรับบริการต่างๆ เช่น การดูแลสุขภาพถ้วนหน้า การศึกษาระดับอุดมศึกษา การลาเพื่อเลี้ยงดูบุตร และการดูแลเด็กและผู้สูงอายุ การใช้จ่ายสาธารณะในระดับสูงย่อมต้องมีการเก็บภาษีในระดับสูง ในปี 2019 อัตราส่วนภาษีต่อ GDP ของเดนมาร์ก อยู่ที่ 46.3 เปอร์เซ็นต์ นอร์เวย์อยู่ที่ 39.9 เปอร์เซ็นต์ และสวีเดนอยู่ที่ 42.8 เปอร์เซ็นต์ ซึ่งเปรียบเทียบกับอัตราส่วน 24.5 เปอร์เซ็นต์ในสหรัฐอเมริกา

ภาษีที่ชาวสแกนดิเนเวียจ่าย: ภาษีส่วนบุคคล เงินสมทบประกันสังคม ภาษีนิติบุคคล ภาษีทรัพย์สิน ภาษีมูลค่าเพิ่ม และอื่น ๆ

แล้วประเทศในแถบสแกนดิเนเวียจะเพิ่มรายได้ จากภาษีได้อย่างไร? รายละเอียดแรกแสดงให้เห็นว่าภาษีการบริโภคและเงินสมทบประกันสังคม—ทั้งภาษีที่มีฐานกว้างมาก—เพิ่มรายได้จำนวนมากที่จำเป็นสำหรับเงินทุนสำหรับโครงการสาธารณะขนาดใหญ่ของพวกเขา

การเก็บภาษีจากรายได้แรงงาน

ในปี 2019 เดนมาร์ก (ร้อยละ 24.3) นอร์เวย์ (ร้อยละ 21.0) และสวีเดน (ร้อยละ 21.4) ต่างระดมรายได้ภาษีจำนวนมากโดยคิดเป็นร้อยละของ GDP จากภาษีบุคคลธรรมดา โดยเกือบทั้งหมดผ่านภาษีเงินได้บุคคลธรรมดาและเงินสมทบประกันสังคม ซึ่งเปรียบเทียบกับ 16.2 เปอร์เซ็นต์ของ GDP ในภาษีส่วนบุคคลในสหรัฐอเมริกา

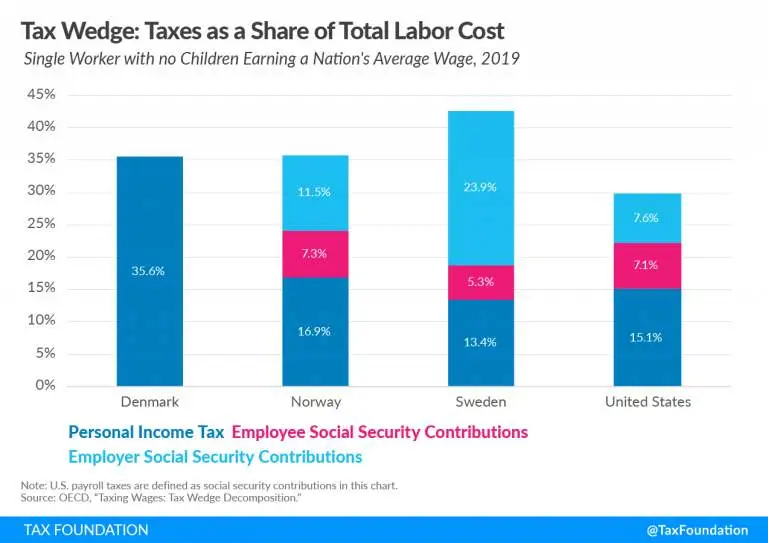

ลิ่มภาษี

วิธีหนึ่งในการวิเคราะห์ระดับการเก็บภาษีจากรายได้ค่าจ้างคือการดูที่เรียกว่า " ภาษีลิ่ม " ซึ่งแสดงให้เห็นความแตกต่างระหว่างค่าใช้จ่ายของนายจ้างต่อลูกจ้างและรายได้สุทธิของพนักงาน

ในปี 2019 อัตราภาษีสำหรับคนงานคนเดียวที่ไม่มีบุตรได้รับค่าจ้างเฉลี่ยของประเทศอยู่ที่ 35.6 เปอร์เซ็นต์ ในเดนมาร์ก 35.7 เปอร์เซ็นต์ในนอร์เวย์ และ 42.7 เปอร์เซ็นต์ในสวีเดน แม้ว่าเดนมาร์กและนอร์เวย์จะต่ำกว่าค่าเฉลี่ยของ OECD ที่ร้อยละ 36.0 แต่อัตราภาษีของเดนมาร์กและสวีเดนก็สูงกว่าอัตราภาษีของสหรัฐที่ร้อยละ 29.8

เงินสมทบประกันสังคม

เงินสมทบประกันสังคมเรียกเก็บจากค่าจ้างเพื่อเป็นทุนสำหรับโปรแกรมเฉพาะและมอบสิทธิ์ในการรับผลประโยชน์ทางสังคม (ที่อาจเกิดขึ้น) ในอนาคต เงินสมทบประกันสังคมส่วนใหญ่เป็นภาษีแบบคงที่และมีแนวโน้มที่จะถูกจำกัด

ทั้งนอร์เวย์และสวีเดนจัดเก็บเงินสมทบประกันสังคมสูง ทำให้มีรายได้เพิ่มขึ้นประมาณร้อยละ 10 ของ GDP ในสหรัฐอเมริกา เงินสมทบประกันสังคม ( ภาษีเงินเดือน ) ช่วยเพิ่มรายได้ประมาณร้อยละ 6 ของ GDP

ในนอร์เวย์และสวีเดนเงินสมทบประกันสังคม - ฝั่งนายจ้างและลูกจ้างรวมกัน - คิดเป็น 18.8 เปอร์เซ็นต์และ 29.2 เปอร์เซ็นต์ของต้นทุนแรงงานทั้งหมดของคนงานคนเดียวที่ไม่มีบุตรซึ่งได้รับค่าจ้างเฉลี่ยตามลำดับ ซึ่งเทียบกับร้อยละ 14.7 ในสหรัฐอเมริกา

มีเพียงเดนมาร์กเท่านั้นที่ไม่กำหนดให้มีการจ่ายเงินสมทบประกันสังคมเพื่อเป็นทุนสำหรับโครงการทางสังคม แต่จะใช้ส่วนแบ่ง รายได้ ภาษีเงินได้บุคคลธรรมดาสำหรับโปรแกรมเหล่านี้แทน

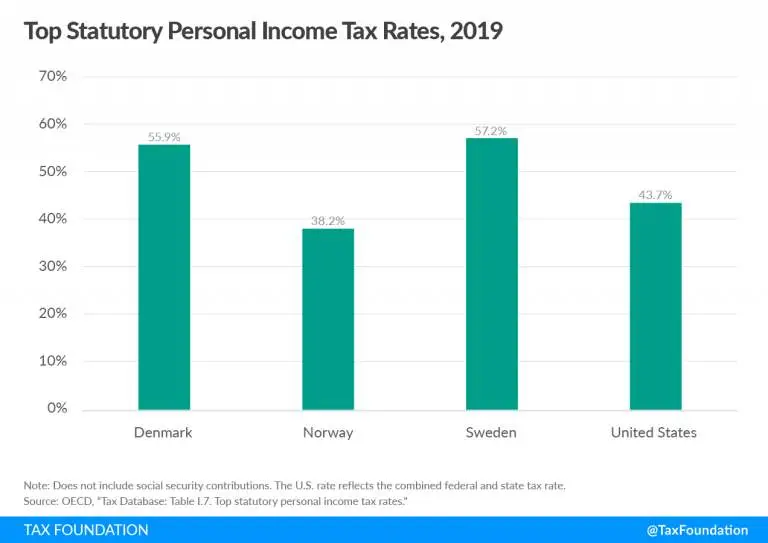

ภาษีเงินได้บุคคลธรรมดายอดนิยม

อัตราภาษีเงินได้บุคคลธรรมดาที่ค่อนข้างสูงในประเทศแถบสแกนดิเนเวีย ยกเว้นในนอร์เวย์ อัตราภาษีเงินได้บุคคลธรรมดาตามกฎหมายสูงสุดของเดนมาร์กอยู่ที่ 55.9 เปอร์เซ็นต์ นอร์เวย์อยู่ที่ 38.2 เปอร์เซ็นต์ และสวีเดนอยู่ที่ 57.2 เปอร์เซ็นต์

อย่างไรก็ตาม อัตราภาษีไม่จำเป็นต้องเป็นคุณลักษณะที่เปิดเผยมากที่สุดของระบบภาษีเงินได้ของสแกนดิเนเวีย ในความเป็นจริง อัตราภาษีเงินได้บุคคลธรรมดาสูงสุดของสหรัฐอเมริกาสูงกว่าอัตราสูงสุดของนอร์เวย์ที่ 43.7 เปอร์เซ็นต์ (รวมกันระหว่างรัฐบาลกลางและรัฐ)

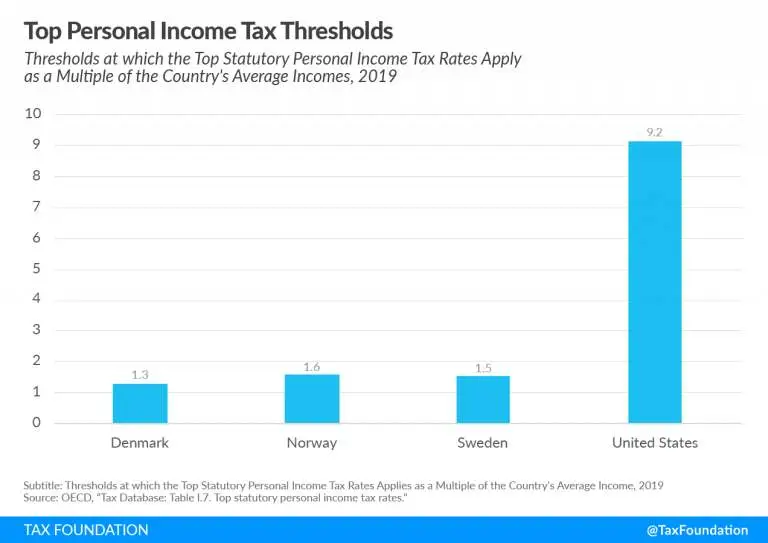

ประเทศในแถบสแกนดิเนเวียมีแนวโน้มที่จะเก็บภาษีรายได้ส่วนบุคคลในอัตราสูงสุดจากผู้มีรายได้ระดับกลาง (บน) ไม่ใช่แค่ผู้เสียภาษีที่มีรายได้สูงเท่านั้น ตัวอย่างเช่น ในเดนมาร์ก อัตราภาษีเงินได้บุคคลธรรมดาสูงสุดตามกฎหมายที่ร้อยละ 55.9 ใช้กับรายได้ทั้งหมดที่มากกว่า 1.3 เท่าของรายได้เฉลี่ย จากมุมมองของสหรัฐฯ หมายความว่ารายได้ทั้งหมดที่เกิน 70,000 ดอลลาร์ (1.3 เท่าของรายได้เฉลี่ยของสหรัฐฯ ที่ประมาณ 55,000 ดอลลาร์) จะต้องเสียภาษีที่ 55.9 เปอร์เซ็นต์

นอร์เวย์และสวีเดนมีระบบภาษีเงินได้แบบคงที่เหมือนกัน อัตราภาษีส่วนบุคคลสูงสุดของนอร์เวย์ที่ร้อยละ 38.2 ใช้กับรายได้ทั้งหมดที่มากกว่า 1.6 เท่าของรายได้เฉลี่ยของนอร์เวย์ อัตราภาษีส่วนบุคคลสูงสุดของสวีเดนที่ร้อยละ 57.2 ใช้กับรายได้ทั้งหมดที่มากกว่า 1.5 เท่าของรายได้ประชาชาติโดยเฉลี่ย

เมื่อเปรียบเทียบกันแล้ว สหรัฐฯ จัดเก็บภาษีรายได้ส่วนบุคคลในอัตราสูงสุดที่ 43.7 เปอร์เซ็นต์ (รวมกันระหว่างรัฐบาลกลางและรัฐ) ที่ 9.2 เท่าของรายได้เฉลี่ยของสหรัฐฯ (ประมาณ 500,000 ดอลลาร์) ดังนั้นส่วนแบ่งของผู้เสียภาษีที่น้อยกว่าจึงต้องเผชิญกับอัตราสูงสุด

ที่สำคัญ ความก้าวหน้าโดยรวมของภาษีเงินได้ขึ้นอยู่กับโครงสร้างของกลุ่มภาษีการยกเว้น และการหักเงินทั้งหมด ไม่ใช่แค่อัตราสูงสุดและเกณฑ์เท่านั้น นอกจากนี้ จำนวนรายได้ภาษีที่เพิ่มขึ้นตามระบบภาษีบางระบบขึ้นอยู่กับการกระจายรายได้ที่ต้องเสียภาษี

ภาษีมูลค่าเพิ่ม (VAT)

นอกจากภาษีเงินได้และเงินสมทบประกันสังคมแล้ว ประเทศในสแกนดิเนเวียทั้งหมดยังเก็บรายได้จำนวนมากจากภาษีมูลค่าเพิ่ม (VAT) ภาษีมูลค่าเพิ่มมีความคล้ายคลึงกับภาษีการขายตรงที่มีเป้าหมายเพื่อการบริโภคภาษี อย่างไรก็ตาม ภาษีมูลค่าเพิ่มจะประเมินจากมูลค่าเพิ่มในแต่ละขั้นตอนการผลิตของสินค้าหรือบริการ แทนที่จะคิดจากราคาขายสุดท้ายเท่านั้น

ในฐานะที่เป็นภาษีการบริโภค VAT มีประสิทธิภาพทางเศรษฐกิจ: สามารถเพิ่มรายได้จำนวนมากโดยมีผลเสียต่อเศรษฐกิจค่อนข้างน้อย อย่างไรก็ตาม ขึ้นอยู่กับโครงสร้าง ภาษีมูลค่าเพิ่มสามารถเป็นภาษีแบบถดถอยได้เนื่องจากภาษีจะตกอยู่กับผู้ที่ใช้ส่วนแบ่งรายได้มากกว่า ซึ่งมีแนวโน้มที่จะเป็นผู้มีรายได้น้อย

ในปี 2019 เดนมาร์กเก็บภาษีมูลค่าเพิ่มประมาณร้อยละ 9.4 ของ GDP นอร์เวย์ร้อยละ 8.6 และสวีเดนร้อยละ 9.2 ทั้งสามประเทศมีอัตราภาษีมูลค่าเพิ่มร้อยละ 25 สหรัฐอเมริกาไม่มีภาษีการขายแห่งชาติหรือภาษีมูลค่าเพิ่ม มีภาษีการขายของรัฐและท้องถิ่นแทน อัตราภาษีเฉลี่ยทั่วประเทศ (ถ่วงน้ำหนักตามจำนวนประชากร) อยู่ที่ประมาณ7.4 เปอร์เซ็นต์ เนื่องจากอัตราที่ต่ำกว่ามาก รวมกับฐานที่แคบกว่า ภาษีการขายของสหรัฐฯ เก็บเพียงประมาณ 2 เปอร์เซ็นต์ของ GDP ในรายได้

ภาษีธุรกิจ

ในขณะที่ประเทศในแถบสแกนดิเนเวียเพิ่มรายได้จากภาษีจำนวนมากจากบุคคลธรรมดาผ่านภาษีเงินได้ เงินสมทบประกันสังคม และภาษีมูลค่าเพิ่มภาษีเงินได้นิติบุคคลเช่นเดียวกับในสหรัฐอเมริกามีบทบาทสำคัญน้อยกว่าในแง่ของรายได้

ในปี 2019 สหรัฐอเมริกาขึ้น 1.0 เปอร์เซ็นต์ของ GDP จากภาษีเงินได้นิติบุคคล ซึ่งต่ำกว่าค่าเฉลี่ยของ OECD ที่ 2.9 เปอร์เซ็นต์ เดนมาร์กและสวีเดนมีส่วนแบ่งใกล้เคียงกับค่าเฉลี่ยของ OECD ที่ร้อยละ 3.0 และ 2.9 ของ GDP ตามลำดับ นอร์เวย์เป็นข้อยกเว้นโดยมีรายได้ขององค์กรเท่ากับ 5.7 เปอร์เซ็นต์ของ GDP นอร์เวย์ตั้งอยู่บนแหล่งสำรองน้ำมันขนาดใหญ่ และบริษัทต่างๆ เรียกเก็บภาษีเงินได้นิติบุคคลในอัตราร้อยละ 78 สำหรับกิจกรรมกลั่นน้ำมัน

อัตราภาษีเงินได้นิติบุคคลของประเทศในแถบสแกนดิเนเวียทั้งหมดต่ำกว่าอัตราของสหรัฐอเมริกา ในปี 2020 อัตราภาษีเงินได้นิติบุคคลตามกฎหมาย ของเดนมาร์กและนอร์เวย์ อยู่ที่ 22 เปอร์เซ็นต์ และอัตราภาษีเงินได้นิติบุคคลของสวีเดนอยู่ที่ 21.4 เปอร์เซ็นต์ อัตราภาษีของบริษัทในสหรัฐอเมริกาสูงขึ้นเล็กน้อยที่ 25.8 เปอร์เซ็นต์ (รวมกันระหว่างรัฐบาลกลางและรัฐ)

ผลกำไรที่ได้จากทุนและภาษีเงินปันผล

การเก็บภาษีจากผลได้จากทุนและเงินปันผลในประเทศแถบสแกนดิเนเวียนั้นคล้ายคลึงกับสหรัฐอเมริกา ยกเว้นเดนมาร์ก อัตราภาษีสูงสุดของเดนมาร์กสำหรับเงินปันผลและกำไรจากการขายหุ้นอยู่ในอัตราสูงสุดใน OECD ที่ร้อยละ 42

ภาษีกำไรจากการขายหุ้นและภาษีเงินปันผลของนอร์เวย์ (ร้อยละ 31.7) และสวีเดน (ร้อยละ 30) มีความสอดคล้องกับสหรัฐอเมริกามากกว่า ภาษีเงินปันผลของสหรัฐอเมริกาและกำไรจากการขายหุ้นอยู่ที่ 29.2 เปอร์เซ็นต์ (รวมกันระหว่างรัฐบาลกลางและรัฐ)

บทสรุป

ประเทศในแถบสแกนดิเนเวียให้บริการสาธารณะในขอบเขตที่กว้างกว่า เช่น การดูแลสุขภาพถ้วนหน้าและการศึกษาระดับอุดมศึกษา มากกว่าสหรัฐอเมริกา อย่างไรก็ตาม โปรแกรมดังกล่าวจำเป็นต้องเก็บภาษีในระดับที่สูงขึ้น ซึ่งสะท้อนให้เห็นในอัตราส่วนภาษีต่อ GDP ของสแกนดิเนเวียที่ค่อนข้างสูง

การนำบริการสาธารณะดังกล่าวไปใช้ในสหรัฐอเมริกาจะต้องมีการเก็บภาษีในระดับที่สูงกว่าเป็นธรรมดา หากสหรัฐฯ ขึ้นภาษีในลักษณะที่เหมือนกับประเทศในแถบสแกนดิเนเวีย ภาษี - โดยเฉพาะอย่างยิ่งสำหรับชนชั้นกลาง - จะเพิ่มขึ้นผ่านภาษีมูลค่าเพิ่มใหม่และเงินสมทบประกันสังคมที่สูงขึ้น ภาษีธุรกิจและภาษีทุนไม่จำเป็นต้องเพิ่มขึ้นหากผู้กำหนดนโยบายทำตามแบบสแกนดิเนเวีย

ไม่น่าแปลกใจเลยที่ภาษีในประเทศแถบสแกนดิเนเวียจะมีโครงสร้างในลักษณะนี้ เพื่อที่จะเพิ่มรายได้จำนวนมากฐานภาษีจำเป็นต้องกว้าง ซึ่งหมายถึงภาษีการบริโภคที่สูงขึ้นผ่านภาษีมูลค่าเพิ่ม และภาษีที่สูงขึ้นสำหรับผู้เสียภาษีที่มีรายได้ปานกลางผ่านเงินสมทบประกันสังคมที่สูงขึ้น ภาษีธุรกิจเป็นแหล่งรายได้ที่น่าเชื่อถือน้อยกว่า (เว้นแต่ว่าประเทศของคุณจะอยู่เหนือแหล่งน้ำมัน) กล่าวโดยย่อ ประเทศในแถบสแกนดิเนเวียเน้นการเก็บภาษีจากแรงงานและการบริโภค

ที่มา: https://taxfoundation.org/scandinavian-countries-taxes-2021/

เขียนโดย Fukurou

5 จังหวัด ที่เจองูกะปะเยอะที่สุดในประเทศไทย

5 จังหวัด ที่เจองูกะปะเยอะที่สุดในประเทศไทย มอเตอร์ไซค์สงครามโลกครั้งที่ 2 ทำไมรถสองล้อเหล่านี้ถึงกลายเป็นตำนานสนามรบ

มอเตอร์ไซค์สงครามโลกครั้งที่ 2 ทำไมรถสองล้อเหล่านี้ถึงกลายเป็นตำนานสนามรบ พญานาคอยู่ที่ไหนตามความเชื่อโบราณ ทำไมจึงผูกกับสายน้ำ

พญานาคอยู่ที่ไหนตามความเชื่อโบราณ ทำไมจึงผูกกับสายน้ำ อาหารไทยที่กำลังสูญหาย

อาหารไทยที่กำลังสูญหาย ทำไมออนเซ็นจึงอยู่คู่ชีวิตคนญี่ปุ่นมาหลายร้อยปี

ทำไมออนเซ็นจึงอยู่คู่ชีวิตคนญี่ปุ่นมาหลายร้อยปี ห้างสรรพสินค้าไทยที่หรูหรามาก จนหลายคนไม่กล้าเข้าไปเพื่อใช้บริการ

ห้างสรรพสินค้าไทยที่หรูหรามาก จนหลายคนไม่กล้าเข้าไปเพื่อใช้บริการ 5 ขนมไทยคุ้นปาก ทำไมยังอยู่ในใจคนไทยทุกยุค

5 ขนมไทยคุ้นปาก ทำไมยังอยู่ในใจคนไทยทุกยุค เที่ยวญี่ปุ่นให้สบายใจขึ้น มารยาทเล็ก ๆ ที่นักท่องเที่ยวควรรู้

เที่ยวญี่ปุ่นให้สบายใจขึ้น มารยาทเล็ก ๆ ที่นักท่องเที่ยวควรรู้ มอเตอร์ไซค์ประหยัดน้ำมัน 2026 รุ่นไหนน่ามอง ถ้าอยากลดค่าน้ำมันทุกวัน

มอเตอร์ไซค์ประหยัดน้ำมัน 2026 รุ่นไหนน่ามอง ถ้าอยากลดค่าน้ำมันทุกวัน รองเท้าผ้าใบนักเรียนชายในตำนาน ทำไมยังติดความทรงจำหลายรุ่น

รองเท้าผ้าใบนักเรียนชายในตำนาน ทำไมยังติดความทรงจำหลายรุ่น รถจักรยานสัญชาติไทย ที่ประสบความสำเร็จมากที่สุดในปัจจุบัน

รถจักรยานสัญชาติไทย ที่ประสบความสำเร็จมากที่สุดในปัจจุบัน บั้นปลายชีวิตไม่ยึดติด ขอใช้ชีวิตในบ้านสวน

บั้นปลายชีวิตไม่ยึดติด ขอใช้ชีวิตในบ้านสวน หลอดไฟแบรนด์ไทยที่โด่งดังที่สุด เป็นที่รู้จักทั่วประเทศมากที่สุด

หลอดไฟแบรนด์ไทยที่โด่งดังที่สุด เป็นที่รู้จักทั่วประเทศมากที่สุด