เตือน!อย่าเซ็นค้ำประกันเพราะเชื่อใจ ชีวิตจะพินาศ

"อย่าไว้ใจทาง อย่าวางใจคน"

ยิ่งเรื่องช่วยเซ็นต์ค้ำประกัน หนี้สิน อย่าเด็ดขาด..

ซึ่งมีคนออกมาเป็นข่าว..มาโพสเตือนมากมาย

....................................................................

ละครในเฟสก็มี

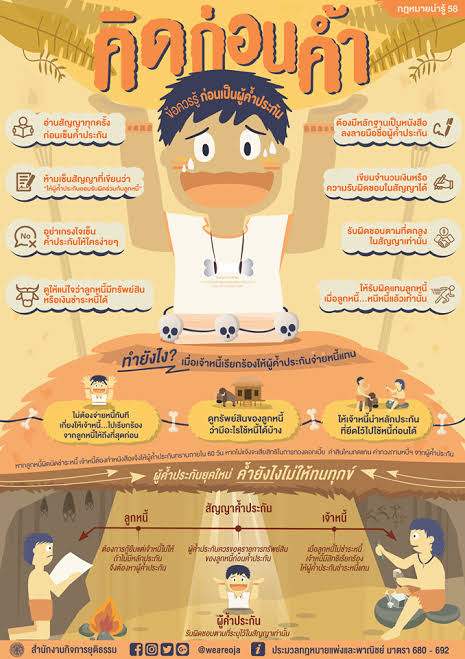

ถ้าจำเป็นจริงๆควรอ่านรายละเอียดให้ดี ดังนี้

1.อ่านรายละเอียดให้ครบถ้วนว่าลูกหนี้ชำระหนี้ได้

- สิ่งแรกที่ต้องทำคือการดูรายละเอียดสัญญาให้แน่ชัดว่าลูกหนี้มีทรัพย์สินหรือเงินซึ่งสามารถชำระหนี้ได้

2.จะเซ็นค้ำประกันต้องทำเป็นหนังสือและลายมือชื่อของคู่สัญญา

- สัญญาค้ำประกันต้องทำเป็นหนังสือ และลงลายมือชื่อของคู่สัญญา

-

3.ห้ามเซ็นสัญญาโดยให้ผู้ค้ำประกันยอมรับผิดร่วมกับลูกหนี้

- ควรอ่านสัญญาทุกครั้งก่อนเซ็นค้ำประกัน และห้ามเซ็นสัญญาที่เขียนว่า “ให้ผู้ค้ำประกันยอมรับผิดร่วมกับลูกหนี้”

4.ผู้ค้ำจะรับผิดแทนลูกหนี้ตามที่ตกลงในสัญญาเท่านั้น

- สำหรับผู้ค้ำประกันจะรับผิดแทนลูกหนี้ ต่อเมื่อลูกหนี้ผิดนัดชำระหนี้ตามที่ตกลงในสัญญาเท่านั้น

5.เจ้าหนี้ลดหนี้ให้ลูกหนี้เท่าไรผู้ค้ำประกันก็ลดลงเท่านั้น

- กรณีนี้หากเจ้าหนี้ลดหนี้ให้ลูกหนี้เท่าไร ความรับผิดชอบของผู้ค้ำประกันก็ต้องลดลงเท่านั้นเช่นกัน

6.สัญญาต่อเป็นธรรมหากไม่เป็นทำถือว่าเป็นโมฆะ

- หากข้อตกลงในสัญญาเป็นภาระให้กับผู้ค้ำประกันเกินสมควร ข้อตกลงนั้นจะเป็นโมฆะ

7.ชำระหนี้ตามกำหนดเวลาผู้ค้ำประกันจะหลุดพ้นจากความรับผิดชอบทันที

- ผู้ค้ำประกันจะหลุดพ้นจากความรับผิดชอบ เมื่อยื่นขอชำระหนี้ตามกำหนดเวลา แต่เจ้าหนี้ปฏิเสธไม่ยอมรับการชำระหนี้นั้น

8.เจ้าหนี้ยอมขยายเวลาผ่อน ผู้ค้ำประกันจะหลุดพ้นจากความรับผิดชอบ

- กรณีที่เจ้าหนี้ยอมขยายเวลาผ่อนหนี้แก่ลูกหนี้ จะทำให้ผู้ค้ำประกันหลุดพ้นจากความรับผิดชอบทันที

9.ผู้ค้ำประกันไม่ต้องชำระดอกเบี้ยค่าสินไหมทดแทนหากเจ้าหนี้ไม่แจ้งเป็นหนังสือบอกกล่าว

- ผู้ค้ำประกันไม่ต้องชำระดอกเบี้ย ค่าสินไหมทดแทน ค่าทวงถาม หากเจ้าหนี้ไม่แจ้งเป็นหนังสือบอกกล่าวให้ชำระหนี้แทนลูกหนี้ ภายใน 60 วัน นับแต่ลูกหนี้ผิดนัดชำระหนี้

10.ผู้ค้ำประกันมีสิทธิฟ้องลูกหนี้ได้หากลูกหนี้ไม่ชำระหนี้

- หลังชำระหนี้แทนลูกหนี้ ผู้ค้ำประกันมีสิทธิฟ้องลูกหนี้ตามวงเงินที่ชำระแทน พร้อมดอกเบี้ย และค่าเสียหายอื่นๆ

-

ก่อนที่จะ “เซ็นค้ำประกันสัญญา” ใดๆ ให้กับผู้อื่น จึงควรที่จะคิดให้ดีก่อนตัดสินใจ ควรทำความเข้าใจถึงสิทธิ์ และผลผูกพันในการเซ็นสัญญาค้ำประกันให้กับผู้อื่น

.

ชีวิตไม่ใช่นิยาย โปรดใช้อย่างระวัง

ขอบคุณข้อมูลภาพ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ เรื่องจริงตำนาน "จดหมายลับใบ้หวย" ที่เคยระบาดทั่วเมืองไทย

เรื่องจริงตำนาน "จดหมายลับใบ้หวย" ที่เคยระบาดทั่วเมืองไทย รีวิวหนังดัง MORTAL KOMBAT 2

รีวิวหนังดัง MORTAL KOMBAT 2 7 จังหวัดที่คนมัก "ขับผ่าน" แต่ถ้าแวะ...อาจหลงรักจนอยากกลับไปอีก

7 จังหวัดที่คนมัก "ขับผ่าน" แต่ถ้าแวะ...อาจหลงรักจนอยากกลับไปอีก 5 เทคนิคการซื้อหวยให้ถูกบ่อย

5 เทคนิคการซื้อหวยให้ถูกบ่อย เลขเด็ด แม่ตุ๊กตา พารวย 1/8/69

เลขเด็ด แม่ตุ๊กตา พารวย 1/8/69 รถแห่ที่ใหญ่ที่สุดในประเทศไทย

รถแห่ที่ใหญ่ที่สุดในประเทศไทย 3 ศูนย์การค้าที่มีสินค้าหลากหลายที่สุดในประเทศไทย

3 ศูนย์การค้าที่มีสินค้าหลากหลายที่สุดในประเทศไทย เมื่อคุณมาเที่ยวไทย และได้รอยแผลแบบนี้ แสดงว่าคุณถึงประเทศไทยแล้ว😆🤣

เมื่อคุณมาเที่ยวไทย และได้รอยแผลแบบนี้ แสดงว่าคุณถึงประเทศไทยแล้ว😆🤣 เห็บกัด เสี่ยงแพ้เนื้อถาวร

เห็บกัด เสี่ยงแพ้เนื้อถาวร ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก

ประเทศที่คนนิยมกินแมลงจากไทยมากที่สุด อันดับที่หนึ่งของโลก ทำไมเสาไม้ใต้เวนิสยังไม่ผุ

ทำไมเสาไม้ใต้เวนิสยังไม่ผุ AI วิเคราะห์เลขท้าย 3 ตัวรางวัลที่ 1 งวดวันที่ 1 สิงหาคม 2569เลขเด็ด แม่ตุ๊กตา พารวย 1/8/69

AI วิเคราะห์เลขท้าย 3 ตัวรางวัลที่ 1 งวดวันที่ 1 สิงหาคม 2569เลขเด็ด แม่ตุ๊กตา พารวย 1/8/69 พระโคกิน "เหล้า" ปี 67 เศรษฐกิจจะรุ่งจริงไหม? ในวันที่ดีเซลพุ่งแตะ 40 บาท!

พระโคกิน "เหล้า" ปี 67 เศรษฐกิจจะรุ่งจริงไหม? ในวันที่ดีเซลพุ่งแตะ 40 บาท! "อิ่มจุกแต่ในใจสั่น.. ใครเติมดีเซลช่วงนี้รู้สึกเหมือนผมไหม?

"อิ่มจุกแต่ในใจสั่น.. ใครเติมดีเซลช่วงนี้รู้สึกเหมือนผมไหม? เลือกแบบไหนดี? เป็นมดงานในองค์กรใหญ่ (มั่นคงแต่โตช้า) VS เป็นเดอะแบกใน Startup (เหนื่อยสายตัวแทบขาดแต่โตไว) ในยุค 2026 นี้!

เลือกแบบไหนดี? เป็นมดงานในองค์กรใหญ่ (มั่นคงแต่โตช้า) VS เป็นเดอะแบกใน Startup (เหนื่อยสายตัวแทบขาดแต่โตไว) ในยุค 2026 นี้! 31 พฤษภาคมนี้ ชม Micro Blue Moon พระจันทร์เต็มดวงไกลโลกที่สุดของปี

31 พฤษภาคมนี้ ชม Micro Blue Moon พระจันทร์เต็มดวงไกลโลกที่สุดของปี