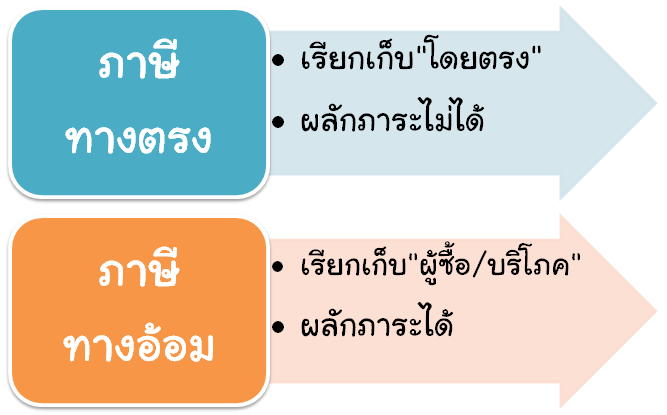

ผู้เงินได้แบบไหนที่ต้องเสียภาษี

|

|

|

เนื่องจากผู้มีเงินได้ประกอบอาชีพแตกต่างกัน มีความยากง่ายหรือต้นทุนที่แตกต่างกัน เพื่อความ เป็นธรรม ในกฎหมายจึงได้แบ่งลักษณะเงินได้(พึงประเมิน) ออกเป็นกลุ่มๆ ตามความเหมาะสมเพื่อกำหนด วิธีคำนวณภาษีให้เกิดความเป็นธรรมมากที่สุด ดังนี้

3. เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล 4. เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เป็นต้น (ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม ไม่ว่าจะมี หลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอน กับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัท หรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น เป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่น ๆ ที่ได้จากการให้กู้ยืมหรือจากสิทธิเรียกร้องในหนี้ทุกชนิดไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม (ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายไทยให้จัดตั้งขึ้นโดยเฉพาะสำหรับให้กู้ยืมเงิน ฯลฯ (ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล (ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน (จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือรับช่วงกันไว้รวมกัน (ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันหรือรับช่วงกันหรือ เลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน (ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือ ตราสารแสดงสิทธิในหนี้ ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคา เป็นเงินได้เกินกว่าที่ลงทุน เงินได้ประเภทที่ 4 ในหลาย ๆ กรณี กฎหมายให้สิทธิที่จะเลือกเสียภาษีโดยวิธีหักภาษี ณ ที่จ่าย แทนการนำไปรวมคำนวณกับเงินได้อื่นตามหลักทั่วไป ซึ่งจะทำให้ผู้มีเงินได้ที่ต้องเสียภาษีตามบัญชีอัตราภาษี ในอัตราที่สูงกว่าอัตราภาษี หัก ณ ที่จ่าย สามารถประหยัดภาษีได้ 5. เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก

|

ถอดรหัสปริศนา "แม่ตะเคียนให้โชค" ลุ้นรวยงวดวันที่ 1 เมษายน 2569

ถอดรหัสปริศนา "แม่ตะเคียนให้โชค" ลุ้นรวยงวดวันที่ 1 เมษายน 2569 "แป๊ะกง" ให้เลขเด็ดงวด 1/4/69

"แป๊ะกง" ให้เลขเด็ดงวด 1/4/69 "แต๋วจ๋าพารวย" งวดประจำวันที่ 1 เมษายน 2569 คืนความสุขสู่ความรวย

"แต๋วจ๋าพารวย" งวดประจำวันที่ 1 เมษายน 2569 คืนความสุขสู่ความรวย เผยเทคนิค "ซื้อหวยยังไงให้ถูกรางวัล"..รับประกันถูกแน่นอน!

เผยเทคนิค "ซื้อหวยยังไงให้ถูกรางวัล"..รับประกันถูกแน่นอน! การลักลอบนำเข้ามะม่วงแก้วขมิ้น จำนวนมหาศาลจากประเทศกัมพูชาเข้าไทย

การลักลอบนำเข้ามะม่วงแก้วขมิ้น จำนวนมหาศาลจากประเทศกัมพูชาเข้าไทย หมอช้างเตือน 2 ราศี ระวังการเงินตึงตัว รายจ่ายพุ่ง รายรับเข้าช้า

หมอช้างเตือน 2 ราศี ระวังการเงินตึงตัว รายจ่ายพุ่ง รายรับเข้าช้า ธุรกิจ "ไก่ย่างห้าดาว"เป็นของใคร? แบรนด์แฟรนไชส์อาหารเก่าแก่ ที่แข็งแกร่งที่สุดในไทย

ธุรกิจ "ไก่ย่างห้าดาว"เป็นของใคร? แบรนด์แฟรนไชส์อาหารเก่าแก่ ที่แข็งแกร่งที่สุดในไทย แค่ 3 พยัญชนะ! จังหวัดไทยที่สั้นที่สุดในประเทศไทย

แค่ 3 พยัญชนะ! จังหวัดไทยที่สั้นที่สุดในประเทศไทย หนังที่ทำรายได้มากถึง 100 ล้านบาท เรื่องแรกสุดในประเทศไทย

หนังที่ทำรายได้มากถึง 100 ล้านบาท เรื่องแรกสุดในประเทศไทย "ปลัดอำเภอ" กับ "นายอำเภอ" ต่างกันอย่างไร? ใครตำแหน่งสูงกว่า?

"ปลัดอำเภอ" กับ "นายอำเภอ" ต่างกันอย่างไร? ใครตำแหน่งสูงกว่า? จังหวัดในเขตภาคอีสานของไทย ที่อยู่ใกล้กับชายฝั่งทะเลมากที่สุด

จังหวัดในเขตภาคอีสานของไทย ที่อยู่ใกล้กับชายฝั่งทะเลมากที่สุด อำเภอที่ถูกจัดตั้งขึ้นใหม่ ล่าสุดของประเทศไทย

อำเภอที่ถูกจัดตั้งขึ้นใหม่ ล่าสุดของประเทศไทย ทำไม… การชูนิ้วกลาง ถึงเป็นสัญลักษณ์แทนคำด่า?

ทำไม… การชูนิ้วกลาง ถึงเป็นสัญลักษณ์แทนคำด่า? เปิดกรุวัตถุดิบอมตะ! 5 อาหารที่ไม่มีวันหมดอายุ เก็บยาวแค่ไหนก็ยังกินได้

เปิดกรุวัตถุดิบอมตะ! 5 อาหารที่ไม่มีวันหมดอายุ เก็บยาวแค่ไหนก็ยังกินได้ บทเรียน "โรแมนซ์สแกม" หญิงชราวัย 80 สูญเงินแสน

บทเรียน "โรแมนซ์สแกม" หญิงชราวัย 80 สูญเงินแสน ปิดภารกิจ 6 วันสุดสะเทือนใจ พบแล้วร่างครูสาวตกสะพานสารสิน สะท้อนพลังน้ำใจทั้งประเทศ

ปิดภารกิจ 6 วันสุดสะเทือนใจ พบแล้วร่างครูสาวตกสะพานสารสิน สะท้อนพลังน้ำใจทั้งประเทศ 10 อันดับประเทศที่มีชั่วโมงเรียนต่อวันสูงที่สุดในโลก

10 อันดับประเทศที่มีชั่วโมงเรียนต่อวันสูงที่สุดในโลก หลอกโอนเงิน ยุค 5G อย่าหลงกลจนเงินหายวับ!

หลอกโอนเงิน ยุค 5G อย่าหลงกลจนเงินหายวับ!