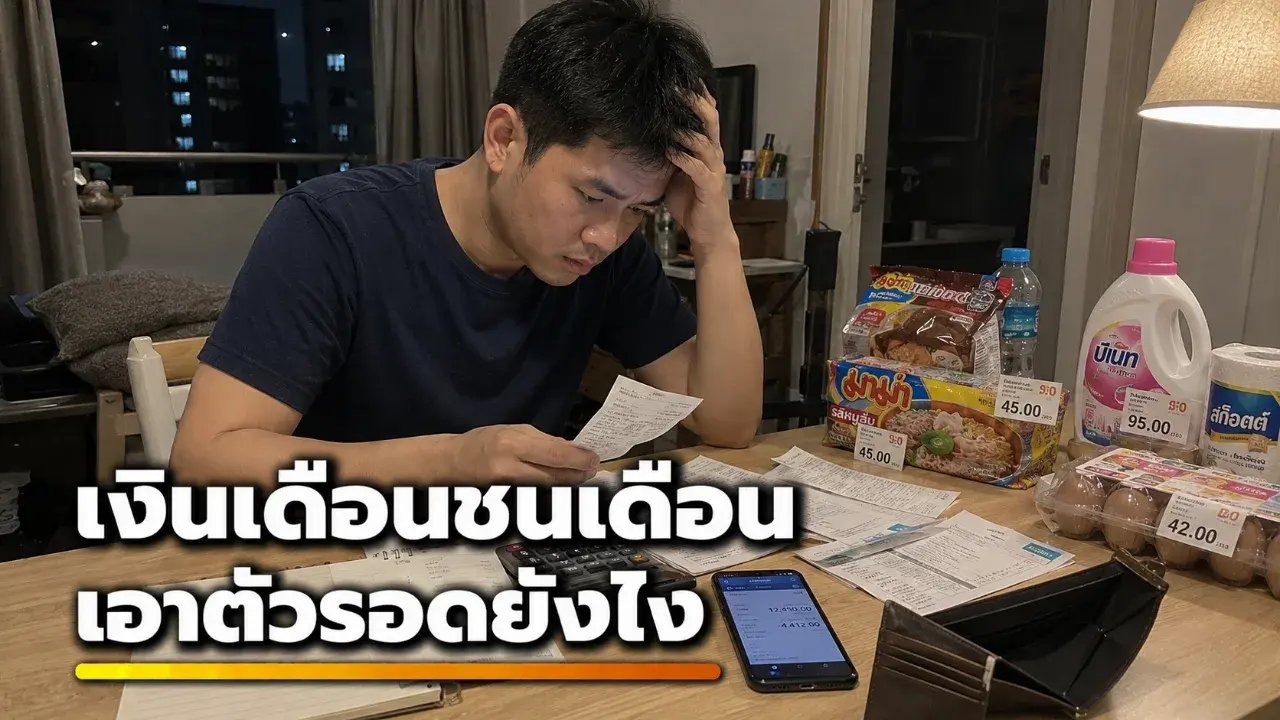

เงินเดือนชนเดือน ไม่ได้แปลว่าบริหารเงินไม่ได้ จุดเริ่มต้นคือรู้ว่าเงินหายไปไหน

เงินเดือนชนเดือนเป็นปัญหาใกล้ตัวของคนทำงานจำนวนมาก โดยเฉพาะเมื่อรายได้โตช้ากว่ารายจ่าย บทความนี้ชวนมองวิธีจัดเงินก้อนเดิมให้ชัดขึ้น ก่อนรีบสรุปว่าต้องหารายได้เพิ่มอย่างเดียว

เงินเดือนออกปลายเดือน แต่พอกลางเดือนถัดไปก็เริ่มต้องเช็กยอดเงินในบัญชีถี่ขึ้น สำหรับหลายคน นี่ไม่ใช่เรื่องฟุ่มเฟือยเสมอไป แต่อาจเป็นสัญญาณว่า “เงินถูกใช้ไปโดยไม่มีระบบ” มากกว่าจะเป็นแค่ปัญหารายได้ไม่พอ

ในช่วงที่ค่ากิน ค่าเดินทาง ค่าเช่า ค่าน้ำ ค่าไฟ และรายจ่ายเล็ก ๆ รอบตัวขยับขึ้น การใช้เงินแบบเดิมอาจไม่พออีกต่อไป สิ่งที่น่ากังวลคือหลายคนเริ่มต้นเดือนด้วยความรู้สึกว่าเงินยังเหลือ แต่ลืมกันเงินไว้สำหรับบิลที่ยังไม่ถึงกำหนดจ่าย

ธนาคารแห่งประเทศไทยให้แนวทางเรื่องการวางแผนการเงินว่า การรู้รายรับ รายจ่าย ภาระหนี้ และเป้าหมายทางการเงิน เป็นพื้นฐานสำคัญในการจัดการเงินส่วนบุคคล ไม่ใช่เรื่องของคนรายได้สูงเท่านั้น แต่ยิ่งรายได้จำกัด ยิ่งควรรู้ว่าเงินแต่ละบาทต้องไปอยู่ตรงไหน

จุดแรกที่ควรเปลี่ยน คือเลิกดู “ยอดเงินรวม” เป็นคำตอบสุดท้าย

หลายคนเปิดแอปธนาคาร เห็นยอดเงินคงเหลือ แล้วตีความว่าเงินทั้งหมดนั้นยังใช้ได้ ทั้งที่ความจริงบางส่วนอาจเป็นค่าเช่า ค่าผ่อนบัตร ค่าประกัน ค่าโทรศัพท์ หรือค่าน้ำค่าไฟที่ยังไม่ตัดบัญชี

วิธีง่ายที่สุดคือแยกเงินตั้งแต่วันเงินเดือนเข้า เช่น เงินจำเป็นประจำเดือน เงินกินอยู่ เงินเดินทาง เงินออม และเงินใช้ส่วนตัว เมื่อเห็นเงินเป็นก้อน ๆ สมองจะไม่หลอกเราว่า “ยังเหลือเยอะ” ทั้งที่เงินนั้นมีเจ้าของรออยู่แล้ว

อีกเรื่องที่มักถูกมองข้ามคือการ “จ่ายตัวเองก่อน” หลายคนตั้งใจจะออมเมื่อสิ้นเดือน แต่พอถึงเวลาจริงกลับไม่มีเงินเหลือให้เก็บ วิธีที่เป็นไปได้มากกว่าคือกันเงินออมทันทีหลังเงินเดือนเข้า แม้เริ่มจากจำนวนไม่มาก เช่น 3–5% ของรายได้ ก็ยังดีกว่ารอให้เหลือเอง

สิ่งสำคัญคืออย่าทำให้การออมกลายเป็นภาระจนใช้ชีวิตไม่ได้ เพราะถ้าตั้งเป้าสูงเกินไป มักเลิกทำกลางทาง การเริ่มจากจำนวนที่ไม่เจ็บตัว แล้วค่อยเพิ่มเมื่อควบคุมรายจ่ายได้ดีขึ้น จะยั่งยืนกว่า

รายจ่ายเล็ก ๆ คืออีกจุดที่ทำให้เงินรั่วโดยไม่รู้ตัว กาแฟแก้วละหลักสิบหรือหลักร้อย ขนมระหว่างวัน ค่าส่งอาหาร ค่าซื้อของตามโปรโมชัน หรือค่าสมัครบริการรายเดือน อาจดูเล็กเมื่อจ่ายทีละครั้ง แต่เมื่อรวมทั้งเดือน ตัวเลขอาจเทียบเท่ารายจ่ายก้อนใหญ่หนึ่งรายการ

ไม่ได้หมายความว่าต้องตัดความสุขออกทั้งหมด แต่ควรรู้ว่าอะไรคือ “ความสุขที่เลือกแล้ว” และอะไรคือ “เงินที่ไหลออกเพราะเผลอ” ความต่างของสองอย่างนี้สำคัญมาก เพราะการเงินส่วนบุคคลไม่ได้มีไว้ทำให้ชีวิตแห้งแล้ง แต่มีไว้ให้เราใช้เงินกับสิ่งที่สำคัญจริง ๆ

อีกจุดที่ควรมี แม้จะเริ่มจากหลักร้อย คือเงินสำรองฉุกเฉิน ธนาคารแห่งประเทศไทยแนะนำให้มีเงินออมเผื่อฉุกเฉินประมาณ 3–6 เท่าของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน ขณะที่ตลาดหลักทรัพย์แห่งประเทศไทยก็ให้แนวคิดใกล้เคียงกันว่าเงินสำรองฉุกเฉินช่วยรองรับเหตุไม่คาดคิด เช่น ตกงาน เจ็บป่วย หรือค่าใช้จ่ายจำเป็นแบบเร่งด่วน

สำหรับคนที่ยังไม่มีเงินก้อน เป้าหมาย 3–6 เดือนอาจดูไกลเกินไป แต่ไม่จำเป็นต้องเริ่มจากก้อนใหญ่ทันที การกันเงินไว้ 300 บาท 500 บาท หรือ 1,000 บาทแรก มีความหมาย เพราะช่วยให้เวลาเกิดเหตุเล็ก ๆ เช่น รถเสีย มือถือพัง หรือมีค่าใช้จ่ายฉุกเฉิน ไม่ต้องพึ่งบัตรเครดิตหรือสินเชื่อด่วนทุกครั้ง

อีกกับดักหนึ่งคือการใช้ชีวิตเทียบกับคนอื่น โซเชียลมีเดียทำให้เราเห็นร้านอาหาร ทริปท่องเที่ยว ของใหม่ หรือไลฟ์สไตล์ของคนอื่นตลอดเวลา แต่สิ่งที่เห็นมักเป็นเพียงบางช่วงของชีวิต ไม่ใช่ภาพรวมทางการเงินทั้งหมด

การเงินที่ดีจึงไม่ใช่การใช้ชีวิตให้ดูเหมือนใคร แต่คือการรู้ว่ารายได้ของเราแบกรับอะไรได้บ้าง และอะไรที่ควรรอก่อน ไม่ใช่เพราะไม่มีสิทธิ์มีความสุข แต่เพราะไม่ควรเอาความสบายใจในอนาคตไปแลกกับความรู้สึกดีชั่วคราวทุกครั้ง

แน่นอนว่าในระยะยาว การเพิ่มรายได้ยังเป็นเรื่องสำคัญ ทั้งงานเสริม การพัฒนาทักษะ หรือการมองหาโอกาสใหม่ แต่ถ้ายังไม่รู้ว่าเงินก้อนเดิมรั่วตรงไหน รายได้ที่เพิ่มขึ้นก็อาจไหลออกเร็วเหมือนเดิม

เงินเดือนชนเดือนจึงไม่ใช่คำตัดสินว่าใครบริหารเงินไม่เก่งเสมอไป แต่อาจเป็นสัญญาณให้กลับมาจัดระบบใหม่ เริ่มจากรู้รายจ่ายจริง แยกเงินก่อนใช้ กันเงินสำรองทีละน้อย และใช้ชีวิตตามฐานะของตัวเองให้ชัดขึ้น

สุดท้าย ความมั่นคงทางการเงินไม่ได้เริ่มจากเงินเดือนสูงเสมอไป หลายครั้งเริ่มจากคำถามง่าย ๆ ว่า “เดือนนี้เงินหายไปไหน” และกล้าจัดการคำตอบนั้นอย่างจริงจัง

- เงินเดือนชนเดือนไม่ได้แปลว่าบริหารเงินไม่ได้เสมอไป แต่อาจเกิดจากไม่มีระบบแยกเงิน

- การดูยอดเงินในบัญชีอย่างเดียวอาจทำให้เข้าใจผิดว่าเงินทั้งหมดใช้ได้

- รายจ่ายเล็ก ๆ ที่เกิดทุกวัน เมื่อรวมทั้งเดือนอาจกลายเป็นเงินก้อนใหญ่

- เงินสำรองฉุกเฉินเริ่มจากหลักร้อยได้ ไม่จำเป็นต้องรอมีเงินก้อนใหญ่

- การเพิ่มรายได้สำคัญ แต่ควบคุมเงินรั่วให้ได้ก่อนจะช่วยให้รายได้ใหม่ไม่หายเร็วเหมือนเดิม

แหล่งที่มา:

เรื่องดีดีมีทุกวัน, ธนาคารแห่งประเทศไทย, ตลาดหลักทรัพย์แห่งประเทศไทย

อ้างอิง:

https://www.bot.or.th/th/satang-story/money-plan.html

https://www.bot.or.th/th/satang-story/money-plan/planning-steps.html

https://www.set.or.th/th/education-research/education/happymoney/knowledge/infographic/7-how-much-should-you-be-saving-for-an-emergency

ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิด

ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิด ล็อตเตอรี่ 1 ใบ สามารถถูกได้สูงสุดถึง 3 รางวัลพร้อมกัน ในงวดเดียวกัน

ล็อตเตอรี่ 1 ใบ สามารถถูกได้สูงสุดถึง 3 รางวัลพร้อมกัน ในงวดเดียวกัน แม่ยก กับ แฟนคลับ ต่างกันยังไง?

แม่ยก กับ แฟนคลับ ต่างกันยังไง? “เวียดนาม” ครองแชมป์สตรีทฟู้ดดีที่สุดในโลก ส่วนไทยกลายเป็นอันดับ 9

“เวียดนาม” ครองแชมป์สตรีทฟู้ดดีที่สุดในโลก ส่วนไทยกลายเป็นอันดับ 9 รวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์

รวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ จีนยังเป็นคู่ค้าอันดับ 1 ของไทย เปิดข้อมูล 5 เดือนแรกปี 2569

จีนยังเป็นคู่ค้าอันดับ 1 ของไทย เปิดข้อมูล 5 เดือนแรกปี 2569 7 ของเล่นในตำนานของเด็กไทย ที่เห็นเมื่อไรก็ทำให้คิดถึงวันวาน

7 ของเล่นในตำนานของเด็กไทย ที่เห็นเมื่อไรก็ทำให้คิดถึงวันวาน 5 ประเทศ ที่ปลูกทุเรียนมากที่สุด

5 ประเทศ ที่ปลูกทุเรียนมากที่สุด ซื้อล็อตเตอรี่ยังไงให้ถูก

ซื้อล็อตเตอรี่ยังไงให้ถูก เลขมงคลตามธาตุประจำตัว สำหรับงวด 16 ส.ค. 69 — อ่านฤกษ์ผสมการคำนวณและเรื่องเล่า

เลขมงคลตามธาตุประจำตัว สำหรับงวด 16 ส.ค. 69 — อ่านฤกษ์ผสมการคำนวณและเรื่องเล่า ประเทศที่คนชอบมาเที่ยวไทยที่สุด มีนักท่องเที่ยวเข้าไทยมากที่สุด

ประเทศที่คนชอบมาเที่ยวไทยที่สุด มีนักท่องเที่ยวเข้าไทยมากที่สุด ฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทยรวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิดฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย

ฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทยรวบ "สาว หน้าเขา" ค้ายาบาคาบ้านพักเขาพนม ยึดยาบ้า ไอซ์ พบเล่นพนันออนไลน์ซูมดูม่านตามนุษย์ใกล้ๆ แล้วจะรู้ว่า ดวงตาไม่ได้เรียบอย่างที่คิดฮั้ว สว. คืออะไร ทำไมคดีนี้ถึงถูกจับตาและสั่นสะเทือนการเมืองไทย สินค้านำเข้าอันดับ 1 ของไทยคืออะไร เปิดข้อมูลสินค้าที่ไทยนำเข้ามากที่สุด

สินค้านำเข้าอันดับ 1 ของไทยคืออะไร เปิดข้อมูลสินค้าที่ไทยนำเข้ามากที่สุด ผ้ากันน้ำที่ใส่แล้วไม่อบ เพราะซ่อนรูจิ๋วนับพันล้านรูไว้ในเนื้อผ้า

ผ้ากันน้ำที่ใส่แล้วไม่อบ เพราะซ่อนรูจิ๋วนับพันล้านรูไว้ในเนื้อผ้า ลายบนท้องพญาคางคกที่หลายคนมองเป็นตัวเลข แท้จริงเกิดขึ้นได้อย่างไร

ลายบนท้องพญาคางคกที่หลายคนมองเป็นตัวเลข แท้จริงเกิดขึ้นได้อย่างไร รอยยับบนทองคำเปลวที่หลายคนมองข้าม กลับกลายเป็นจุดสังเกตของคอเลขเด็ด

รอยยับบนทองคำเปลวที่หลายคนมองข้าม กลับกลายเป็นจุดสังเกตของคอเลขเด็ด