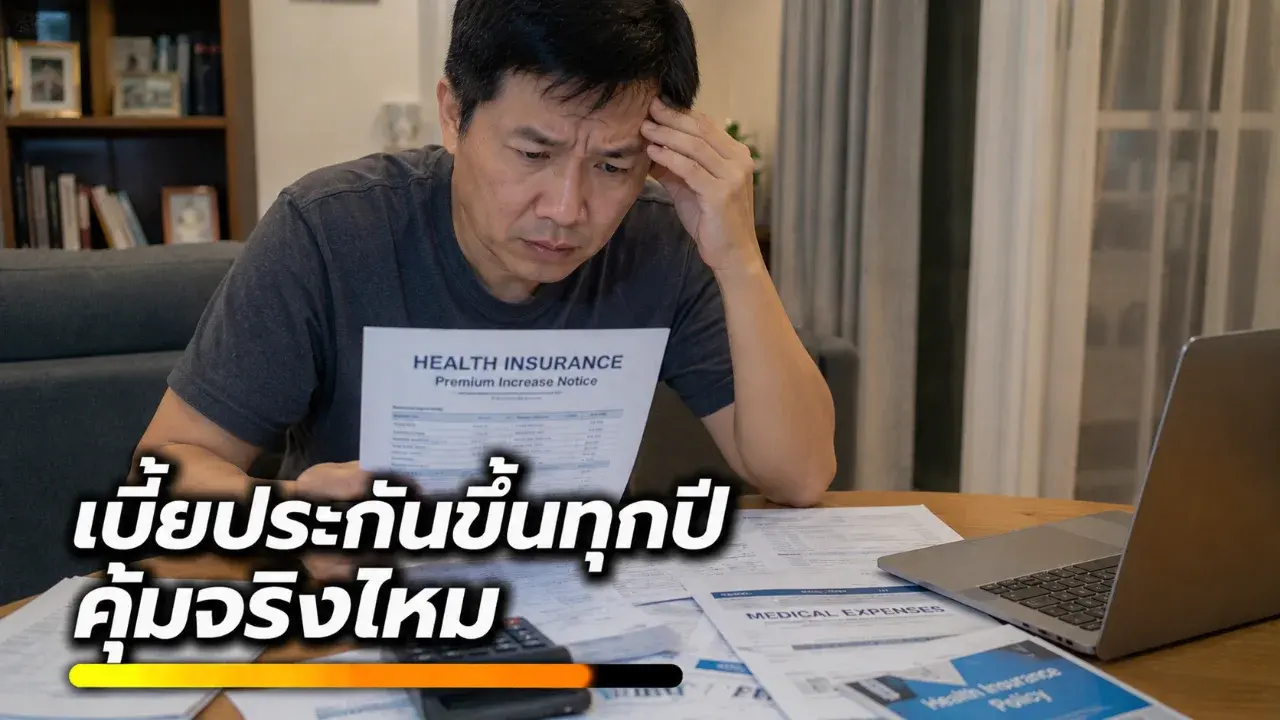

ซื้อประกันสุขภาพวันนี้ ทำไมต้องมองไกลกว่าเบี้ยปีแรก

ประกันสุขภาพยังเป็นเครื่องมือสำคัญในการรับมือค่ารักษาพยาบาล แต่ยุคนี้การตัดสินใจไม่ได้จบแค่ “จ่ายเบี้ยแล้วสบายใจ” เพราะเงื่อนไข ค่าเบี้ย และรายได้หลังเกษียณ ล้วนเป็นโจทย์เดียวกัน

หลายคนเริ่มซื้อประกันสุขภาพตอนยังแข็งแรง เพราะมองว่าเป็นการซื้อความอุ่นใจไว้ก่อน วันที่เจ็บป่วยหนักจะได้ไม่ต้องแบกค่ารักษาก้อนใหญ่คนเดียว

แต่คำถามที่เริ่มดังขึ้นในหมู่วัยทำงานและคนใกล้เกษียณคือ หากจ่ายมาเรื่อย ๆ หลายสิบปี แล้ววันหนึ่งเบี้ยขยับสูงขึ้นจนกลายเป็นรายจ่ายหลักของบ้าน จะยังจ่ายต่อไหวหรือไม่

นี่คือเหตุผลที่ประกันสุขภาพในยุคนี้ไม่ใช่แค่เรื่อง “มีหรือไม่มี” แต่กลายเป็นส่วนหนึ่งของการวางแผนการเงินระยะยาว

เดิมที หลายคนมองประกันสุขภาพแบบตรงไปตรงมา จ่ายเบี้ยทุกปี แลกกับความคุ้มครองเมื่อเข้าโรงพยาบาล ยิ่งคนที่เคยเห็นค่ารักษาในโรงพยาบาลเอกชนระดับหลักแสนหรือมากกว่านั้น ย่อมเข้าใจว่าประกันช่วยลดแรงกระแทกทางการเงินได้จริง

ประกันจึงไม่ได้ไร้ประโยชน์ ตรงกันข้าม สำหรับบางครอบครัว ประกันสุขภาพอาจเป็นเส้นกันชนสำคัญระหว่าง “ป่วยแล้วจ่ายไหว” กับ “ป่วยแล้วต้องกระทบเงินเก็บทั้งชีวิต”

จุดที่ทำให้เรื่องนี้ซับซ้อนขึ้น คือประกันสุขภาพเป็นสัญญาที่ผูกกับเวลา อายุ และต้นทุนการรักษาพยาบาล ซึ่งไม่มีใครรู้แน่นอนว่าจะเปลี่ยนไปแค่ไหนในอีก 10–30 ปีข้างหน้า

ข้อมูลของสำนักงานสถิติแห่งชาติระบุว่า ในปี 2566 ประชาชนไทยมีสวัสดิการค่ารักษาพยาบาล 99.5% โดยหลัก ๆ อยู่ในระบบหลักประกันสุขภาพแห่งชาติ ประกันสังคม และสวัสดิการข้าราชการ ขณะที่ผู้มีประกันสุขภาพกับบริษัทเอกชนอยู่ที่ 6.4% ข้อมูลนี้ทำให้เห็นว่า คนไทยส่วนใหญ่มีสิทธิพื้นฐานอยู่แล้ว แต่ประกันเอกชนมักถูกใช้เป็นชั้นเสริมสำหรับความสะดวก วงเงิน หรือการเข้าถึงบริการบางรูปแบบที่ต่างจากสิทธิรัฐ

อีกด้านหนึ่ง ต้นทุนสุขภาพก็เป็นประเด็นที่ต้องจับตา รายงานที่ ThaiPublica นำเสนอจากภาวะสังคมไทยไตรมาส 4 ปี 2568 ระบุว่า “เงินเฟ้อทางการแพทย์” มีแนวโน้มเพิ่มขึ้น โดยประเทศไทยมีอัตราเงินเฟ้อทางการแพทย์ปี 2568 อยู่ที่ 10.8% สูงกว่าเงินเฟ้อทั่วไปในปีเดียวกันหลายเท่า และปัจจัยสำคัญมาจากต้นทุนเทคโนโลยีการแพทย์ บุคลากร ยา เวชภัณฑ์ และการใช้บริการในระบบประกันสุขภาพเอกชน

เมื่อค่ารักษาพยาบาลเพิ่มขึ้น บริษัทประกันก็ต้องบริหารต้นทุนค่าสินไหม ขณะที่ผู้เอาประกันต้องคิดล่วงหน้าว่าเบี้ยในอนาคตจะยังสอดคล้องกับรายได้ของตัวเองหรือไม่ โดยเฉพาะช่วงหลังเกษียณที่รายได้ประจำอาจลดลง แต่ความเสี่ยงด้านสุขภาพกลับเพิ่มขึ้น

สำนักงาน คปภ. เคยออกมาตรฐานประกันสุขภาพแบบใหม่ เพื่อให้สัญญาประกันภัยสุขภาพมีมาตรฐานเดียวกัน สอดคล้องกับเทคโนโลยีและวิธีรักษาทางการแพทย์ที่เปลี่ยนไป รวมถึงมีการกล่าวถึงแนวทางเรื่อง co-payment ในการบริหารความเสี่ยงของระบบประกันสุขภาพ ขณะเดียวกัน คปภ. ยังเคยเรียกบริษัทประกันภัยเข้าชี้แจงกรณีปัญหาการปรับเบี้ยหรือเปลี่ยนแปลงเงื่อนไขความคุ้มครอง โดยย้ำว่าต้องไม่กระทบสิทธิของผู้เอาประกันภัย

ทั้งหมดนี้ทำให้คนซื้อประกันควรมองให้ลึกกว่าเบี้ยปีแรก เพราะเบี้ยที่ดูจ่ายสบายในวัย 30 อาจไม่ใช่ภาพเดียวกับตอนอายุ 50 หรือ 60 ปี

สิ่งที่ควรดูจึงไม่ใช่แค่ “เบี้ยปีนี้เท่าไร” แต่ควรถามต่อว่า กรมธรรม์ต่ออายุได้ถึงเมื่อไร มีข้อยกเว้นอะไรบ้าง วงเงินคุ้มครองพอสำหรับค่ารักษาแบบไหน มีเงื่อนไขร่วมจ่ายหรือไม่ และบริษัทมีสิทธิปรับเบี้ยหรือเปลี่ยนเงื่อนไขในกรณีใด

อีกประเด็นที่คนมักมองข้ามคือ ประกันสุขภาพไม่ควรถูกวางเป็นคำตอบเดียวของชีวิตการเงิน การมีเงินสำรองฉุกเฉิน การเข้าใจสิทธิรักษาพยาบาลของตัวเอง และการดูแลสุขภาพเชิงป้องกัน ล้วนเป็นส่วนหนึ่งของแผนเดียวกัน

สำหรับบางคน ทางเลือกอาจเป็นการมีประกันคุ้มครองเฉพาะความเสี่ยงใหญ่ ควบคู่กับเงินสำรองสุขภาพของตัวเอง สำหรับบางครอบครัว อาจต้องทบทวนทุกปีว่าแผนเดิมยังเหมาะกับรายได้ ภาระหนี้ และจำนวนคนในบ้านหรือไม่

บทความนี้จึงไม่ได้ชี้ว่าควรซื้อหรือไม่ควรซื้อประกันสุขภาพ เพราะคำตอบของแต่ละคนไม่เหมือนกัน แต่สิ่งที่ชัดขึ้นคือ การซื้อประกันสุขภาพควรเป็นการตัดสินใจที่เข้าใจทั้ง “ความคุ้มครองวันนี้” และ “ภาระวันข้างหน้า”

ในวันที่ค่ารักษาพยาบาลเปลี่ยนเร็ว การไม่มีแผนอาจเสี่ยงพอ ๆ กับการซื้อประกันโดยไม่เข้าใจเงื่อนไข เพราะสุดท้ายแล้ว ความอุ่นใจไม่ได้มาจากการมีกรมธรรม์เพียงอย่างเดียว แต่มาจากการรู้ว่าตัวเองกำลังรับความเสี่ยงแบบไหน และเตรียมทางออกไว้มากพอหรือยัง

- ประกันสุขภาพยังมีประโยชน์ในการช่วยรับมือค่ารักษาพยาบาลก้อนใหญ่ แต่ไม่ควรมองแค่เบี้ยปีแรก

- คนซื้อควรดูเงื่อนไขต่ออายุ วงเงิน ข้อยกเว้น การร่วมจ่าย และโอกาสปรับเบี้ยในอนาคต

- คนไทยส่วนใหญ่มีสิทธิรักษาพยาบาลพื้นฐานอยู่แล้ว ประกันเอกชนจึงมักเป็นความคุ้มครองเสริม

- เงินเฟ้อทางการแพทย์ทำให้ค่าใช้จ่ายสุขภาพเป็นประเด็นที่ต้องวางแผนระยะยาว

- ทางเลือกที่รอบคอบคือผสมประกัน เงินสำรอง และความเข้าใจสิทธิรักษาพยาบาลของตัวเอง

แหล่งที่มา:

เรื่องดีดีมีทุกวัน, สำนักงาน คปภ., สำนักงานสถิติแห่งชาติ, ThaiPublica

อ้างอิง:

https://www.oic.or.th/th/press-release/69171

https://thaipublica.org/2026/02/nesdc-q4-2025-social-overview/

https://www.nso.go.th/nsoweb/storage/survey_detail/2023/20230929131046_99194.pdf

คำอวยพรวันเกิดญาติผู้ใหญ่แบบสุภาพและอบอุ่น

คำอวยพรวันเกิดญาติผู้ใหญ่แบบสุภาพและอบอุ่น AI วิเคราะห์เลขท้าย 3 ตัวรางวัลที่ 1 งวดวันที่ 1 สิงหาคม 2569

AI วิเคราะห์เลขท้าย 3 ตัวรางวัลที่ 1 งวดวันที่ 1 สิงหาคม 2569 แอบสงสัยไหม? ทำไมเราถึงฝันร้ายเรื่องเดิมซ้ำๆ สมองกำลังเตือนอะไรเราอยู่กันแน่

แอบสงสัยไหม? ทำไมเราถึงฝันร้ายเรื่องเดิมซ้ำๆ สมองกำลังเตือนอะไรเราอยู่กันแน่ มหัศจรรย์เกาะวัดกลางทะเลที่น้ำทะเลล้อมรอบ

มหัศจรรย์เกาะวัดกลางทะเลที่น้ำทะเลล้อมรอบ 10 นิสัยแปลกๆ ของ “คนฉลาดจริง” ที่คุณอาจจะมีแต่ไม่เคยรู้ตัว

10 นิสัยแปลกๆ ของ “คนฉลาดจริง” ที่คุณอาจจะมีแต่ไม่เคยรู้ตัว วันออกพรรษา คือวันอะไร

วันออกพรรษา คือวันอะไร 10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ

10 โรงแรมในตำนานของไทย ที่เคยโด่งดังแต่ปัจจุบันเหลือเพียงความทรงจำ 10 ข้อมูลสำคัญที่ไม่ควรส่งให้ AI เสี่ยงข้อมูลส่วนตัวและความลับรั่วไหล

10 ข้อมูลสำคัญที่ไม่ควรส่งให้ AI เสี่ยงข้อมูลส่วนตัวและความลับรั่วไหล  ม้าสีหมอก วิ่งบน-ล่างเน้นๆ งวด 1 ส.ค. 69 สายวิ่งสายรูดจัดด่วน!

ม้าสีหมอก วิ่งบน-ล่างเน้นๆ งวด 1 ส.ค. 69 สายวิ่งสายรูดจัดด่วน! ฉายาประเทศต่างๆที่คนไทยเรียก

ฉายาประเทศต่างๆที่คนไทยเรียก “กาย รัชชานนท์” ฉุน พาลูกเมียข้ามถนน แต่รถไม่หยุดให้ข้าม ลูก ๆ เกือบโดนชน 😌

“กาย รัชชานนท์” ฉุน พาลูกเมียข้ามถนน แต่รถไม่หยุดให้ข้าม ลูก ๆ เกือบโดนชน 😌 108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง

108 ท่าบนเตียง มีอะไรบ้าง Sex position ท่าเด็ดบนเตียง เตือนภัยคนสูบบุหรี่ในบ้านแต่ปล่อยให้ควันลอยเข้าบ้านผู้อื่นเตรียมตัวรับโทษหนัก

เตือนภัยคนสูบบุหรี่ในบ้านแต่ปล่อยให้ควันลอยเข้าบ้านผู้อื่นเตรียมตัวรับโทษหนัก จังหวัดที่คนดวงดีที่สุด มีคนถูกหวยรางวัลใหญ่มากที่สุด

จังหวัดที่คนดวงดีที่สุด มีคนถูกหวยรางวัลใหญ่มากที่สุด