10 ประเภทหนี้ที่คนไทยควรระวัง ก่อนเงินเดือนหมดไม่รู้ตัว

เงินเดือนของหลายคนไม่ได้หมดเพราะใช้ฟุ่มเฟือยอย่างเดียว แต่หมดเพราะ “หนี้รายเดือน” ที่ถูกตัดออกไปก่อนจะได้ใช้ชีวิตจริง ทั้งค่าผ่อนรถ บัตรเครดิต สินเชื่อส่วนบุคคล ผ่อนของ ผ่อนบ้าน หรือหนี้ก้อนเล็ก ๆ ที่ดูไม่หนักในวันสมัคร แต่รวมกันแล้วกินเงินเดือนเกือบทั้งเดือน

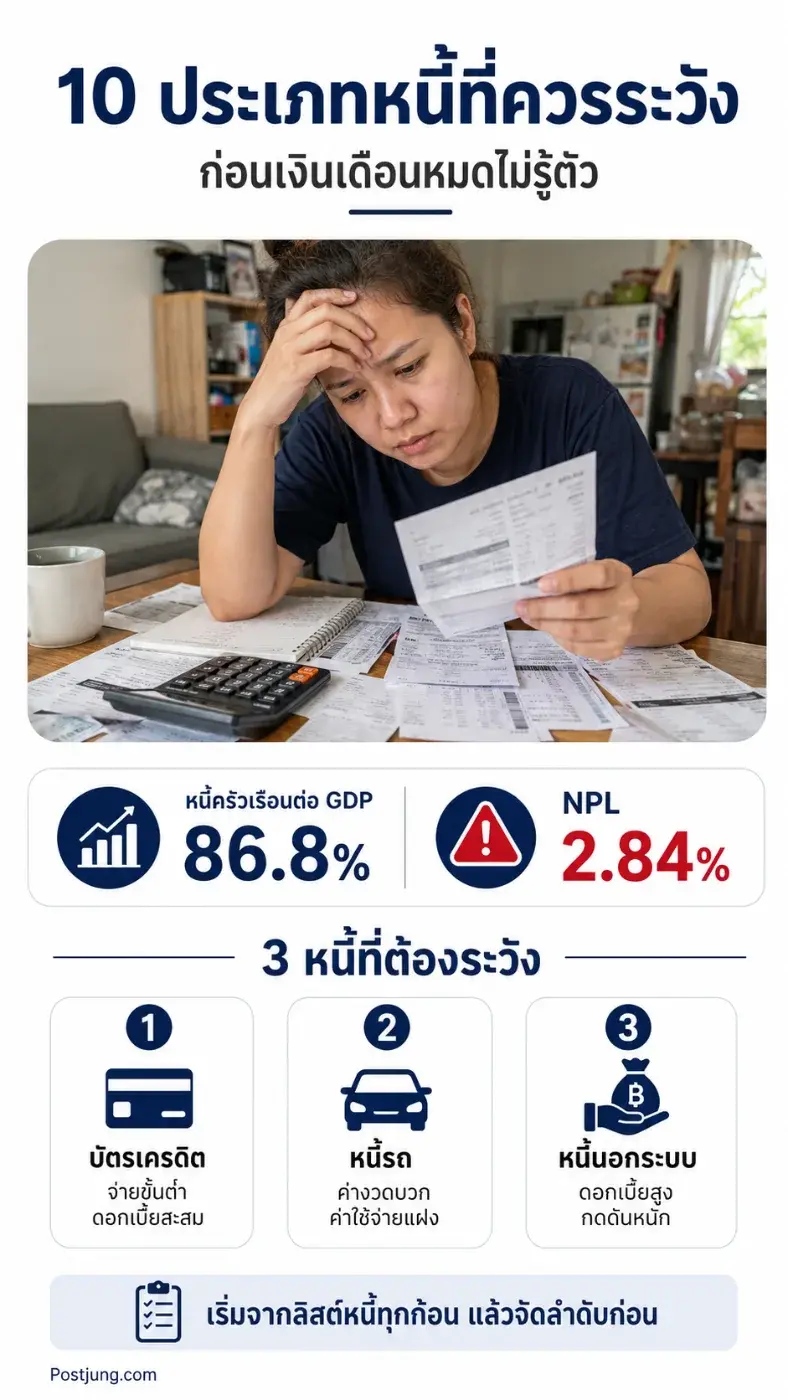

ภาพใหญ่ของหนี้ครัวเรือนไทยยังเป็นเรื่องที่ต้องจับตา ธนาคารแห่งประเทศไทยระบุในรายงานการติดตามเสถียรภาพระบบการเงินไทย 2568 ว่า หนี้ครัวเรือนต่อ GDP ในไตรมาส 2 ปี 2568 อยู่ที่ 86.8% แม้ลดลงจากจุดสูงสุด แต่ยังถือว่าอยู่ในระดับสูงเมื่อเทียบกับความสามารถในการชำระหนี้ของบางกลุ่มครัวเรือน

อีกจุดที่ควรดูคือคุณภาพสินเชื่อในระบบธนาคารพาณิชย์ ไตรมาส 4 ปี 2568 ธปท. ระบุว่า NPL หรือสินเชื่อด้อยคุณภาพอยู่ที่ 536.0 พันล้านบาท คิดเป็น 2.84% ของสินเชื่อรวม ส่วนสินเชื่อ Stage 2 หรือกลุ่มที่เริ่มมีความเสี่ยงด้านเครดิต อยู่ที่ 7.07% ของสินเชื่อรวม

ตัวเลขเหล่านี้ไม่ได้แปลว่าทุกคนกำลังจะเป็นหนี้เสีย แต่สะท้อนว่า “ภาระหนี้” ยังเป็นจุดเปราะบางของครัวเรือนไทย โดยเฉพาะคนที่รายได้ฟื้นช้า รายจ่ายสูง และมีหนี้หลายก้อนพร้อมกัน

บทความนี้จะพาเช็ก 10 ประเภทหนี้ที่ควรระวัง ไม่ใช่เพื่อให้กลัวการกู้เงิน แต่เพื่อให้รู้ว่า หนี้แบบไหนควรใช้ด้วยความระมัดระวัง และหนี้แบบไหนควรรีบจัดการก่อนจะบานปลาย

1. หนี้บัตรเครดิต จ่ายขั้นต่ำบ่อย ๆ คือสัญญาณอันตราย

บัตรเครดิตไม่ได้ผิด ถ้าใช้เป็นและจ่ายเต็มทุกเดือน แต่จะเริ่มอันตรายเมื่อใช้จนเต็มวงเงิน แล้วต้องจ่ายขั้นต่ำต่อเนื่องหลายเดือน

ปัญหาของบัตรเครดิตคือความรู้สึก “ยังมีวงเงินเหลือ” ทำให้หลายคนใช้จ่ายง่ายกว่าการจ่ายเงินสด ทั้งค่าอาหาร ของใช้ ค่าท่องเที่ยว เครื่องใช้ไฟฟ้า หรือของลดราคาออนไลน์

สัญญาณที่ควรระวังคือเริ่มใช้บัตรหนึ่งไปจ่ายอีกบัตรหนึ่ง หรือจ่ายขั้นต่ำแล้วกลับไปใช้ต่อทันที แบบนี้ยอดหนี้จะไม่ลดจริง และดอกเบี้ยจะเริ่มกินเงินเดือนในระยะยาว

ถ้ามีบัตรหลายใบ ควรเขียนยอดหนี้ ดอกเบี้ย และวันครบกำหนดจ่ายของแต่ละใบออกมาให้ชัด แล้วเริ่มปิดใบที่ดอกเบี้ยสูงหรือยอดเล็กก่อน เพื่อให้เห็นความคืบหน้าเร็วขึ้น

2. สินเชื่อส่วนบุคคล กู้ง่ายแต่ดอกเบี้ยไม่เบา

สินเชื่อส่วนบุคคลเป็นทางเลือกที่หลายคนใช้เมื่อต้องการเงินก้อน เช่น ซ่อมบ้าน จ่ายค่ารักษา ปิดหนี้บัตร หรือหมุนเงินช่วงรายได้สะดุด

ข้อดีคือได้เงินเร็วและไม่ต้องมีหลักประกันในบางกรณี แต่ข้อควรระวังคือดอกเบี้ยมักสูงกว่าสินเชื่อบ้านหรือสินเชื่อที่มีหลักประกัน ถ้าใช้เพื่ออุดรายจ่ายประจำโดยไม่มีแผนคืนเงินชัดเจน หนี้ก้อนนี้จะกลายเป็นภาระยาว

ก่อนกู้ควรถามตัวเอง 3 ข้อ คือ กู้ไปเพื่ออะไร จ่ายคืนเดือนละเท่าไร และถ้ารายได้ลดลงหนึ่งเดือนยังจ่ายไหวหรือไม่

ถ้าคำตอบยังไม่ชัด การลดรายจ่ายหรือเจรจาหนี้เดิมอาจปลอดภัยกว่าการเพิ่มหนี้ก้อนใหม่

3. หนี้รถยนต์ ผ่อนยาวแต่ค่าใช้จ่ายไม่ได้มีแค่ค่างวด

รถยนต์เป็นหนี้ที่หลายครอบครัวจำเป็นต้องมี โดยเฉพาะคนที่อยู่ต่างจังหวัดหรือทำงานที่เดินทางลำบาก แต่หนี้รถไม่ได้จบที่ค่างวดรายเดือน

ค่าใช้จ่ายจริงยังมีน้ำมัน ประกันภัย ภาษี พ.ร.บ. ค่าซ่อมบำรุง ยางรถ ค่าทางด่วน และค่าเสื่อมราคา บางคนคำนวณแค่ “ผ่อนไหว” แต่ลืมคิดค่าใช้จ่ายรอบรถทั้งหมด

สัญญาณเสี่ยงคือค่างวดรถกินเงินเดือนมากเกินไป จนกระทบค่ากิน ค่าเช่า หรือเงินสำรองฉุกเฉิน

ก่อนซื้อรถควรคำนวณแบบรวมต้นทุนทั้งปี ไม่ใช่ดูแค่โปรโมชันดาวน์ต่ำหรือค่างวดเดือนแรก ๆ

4. หนี้บ้าน ภาระระยะยาวที่ต้องเผื่อดอกเบี้ยและชีวิตเปลี่ยน

หนี้บ้านมักถูกมองว่าเป็นหนี้ดี เพราะได้ทรัพย์สินระยะยาว แต่ก็เป็นภาระที่ยาวมากและเปลี่ยนชีวิตการเงินได้ทั้งครอบครัว

คนผ่อนบ้านควรดูมากกว่าค่างวดเดือนแรก เพราะหลังหมดช่วงดอกเบี้ยพิเศษ ค่างวดหรือภาระดอกเบี้ยอาจเปลี่ยนไปตามเงื่อนไขสัญญาและภาวะดอกเบี้ย

สิ่งที่ควรมีคือเงินสำรองอย่างน้อย 3–6 เดือนของค่างวดบ้านและค่าใช้จ่ายจำเป็น เพราะถ้ารายได้สะดุด หนี้บ้านจะเป็นแรงกดดันก้อนใหญ่ที่สุดก้อนหนึ่ง

ถ้ารู้สึกว่าค่างวดเริ่มหนัก ควรรีบคุยกับสถาบันการเงินก่อนค้างจ่าย ไม่ควรรอจนเสียประวัติเครดิตแล้วค่อยหาทางออก

5. หนี้ผ่อนของ 0% ถ้ามีหลายรายการก็หนักได้

ผ่อน 0% ดูเหมือนไม่มีต้นทุน เพราะไม่มีดอกเบี้ย แต่ถ้าผ่อนหลายรายการพร้อมกัน เงินเดือนจะถูกล็อกโดยไม่รู้ตัว

มือถือ เครื่องใช้ไฟฟ้า คอมพิวเตอร์ เฟอร์นิเจอร์ หรือของใช้ในบ้านแต่ละชิ้นอาจผ่อนเดือนละไม่กี่ร้อย แต่ถ้ามี 5–6 รายการพร้อมกัน ยอดรวมอาจกลายเป็นเงินหลายพันบาทต่อเดือน

ปัญหาคือของบางชิ้นหมดความตื่นเต้นเร็ว แต่ค่างวดยังอยู่ต่ออีกหลายเดือน

ก่อนผ่อนของ ควรถามตัวเองว่า “ถ้าต้องจ่ายเงินสดวันนี้ ยังอยากซื้อไหม” ถ้าคำตอบคือไม่แน่ใจ อาจควรรออีก 7 วันก่อนตัดสินใจ

6. หนี้นอกระบบ ดอกเบี้ยและแรงกดดันสูงกว่าที่เห็น

หนี้นอกระบบเป็นหนี้ที่ควรระวังที่สุด เพราะมักไม่มีเงื่อนไขชัดเจน ดอกเบี้ยสูง และอาจมีแรงกดดันจากเจ้าหนี้นอกระบบที่กระทบชีวิตประจำวัน

หลายคนเริ่มจากการยืมเงินก้อนเล็กเพื่อหมุนรายจ่ายฉุกเฉิน แต่เมื่อจ่ายดอกเบี้ยทุกวันหรือทุกสัปดาห์ เงินต้นกลับไม่ลดลงจริง

ถ้าเริ่มมีหนี้นอกระบบ สิ่งสำคัญคืออย่ากู้เพิ่มเพื่อจ่ายดอกเบี้ยเดิมโดยไม่มีแผนปิดหนี้ ควรขอคำปรึกษาจากหน่วยงานรัฐ สถาบันการเงิน หรือช่องทางช่วยเหลือลูกหนี้ที่เชื่อถือได้

หนี้นอกระบบไม่ควรแก้ด้วยความอาย เพราะยิ่งปล่อยนาน ต้นทุนทางการเงินและความเครียดจะยิ่งสูง

7. หนี้จากแอปกู้เงินและสินเชื่อดิจิทัล ต้องอ่านเงื่อนไขให้ครบ

สินเชื่อดิจิทัลทำให้คนเข้าถึงเงินกู้สะดวกขึ้น แต่ความสะดวกก็ทำให้ตัดสินใจเร็วเกินไปได้เช่นกัน

ก่อนกู้ผ่านแอป ควรตรวจสอบว่าเป็นผู้ให้บริการที่ได้รับอนุญาตหรือไม่ อ่านอัตราดอกเบี้ย ค่าธรรมเนียม วันครบกำหนดจ่าย และเงื่อนไขผิดนัดให้ครบ

จุดเสี่ยงคือการกู้หลายแอปพร้อมกัน เพราะแต่ละแอปอาจดูเป็นยอดเล็ก แต่เมื่อรวมกันแล้วต้องจ่ายหลายวัน หลายงวด และหลายเงื่อนไข

ถ้าเริ่มต้องกู้แอปใหม่เพื่อจ่ายแอปเก่า นั่นคือสัญญาณว่าควรหยุดเพิ่มหนี้และเริ่มจัดลำดับหนี้ทั้งหมดทันที

8. หนี้กู้เรียน ไม่ควรมองว่าไกลตัวหลังเรียนจบ

หนี้กู้เรียนเป็นหนี้ที่มีเป้าหมายเพื่อการศึกษา แต่หลังเรียนจบแล้วก็ยังเป็นภาระที่ต้องวางแผนจ่ายจริง

หลายคนเริ่มทำงานด้วยเงินเดือนยังไม่สูง แต่มีทั้งค่าเดินทาง ค่าเช่า ค่ากิน และหนี้เรียนที่ต้องเริ่มรับผิดชอบ หากไม่วางแผนตั้งแต่เริ่มมีรายได้ อาจกลายเป็นหนี้ค้างสะสมได้

สิ่งที่ควรทำคือเช็กยอดหนี้ เงื่อนไขการชำระ และวันครบกำหนดให้ชัด อย่ารอให้มีหนังสือแจ้งเตือนหรือค่าปรับก่อนค่อยกลับมาดู

สำหรับผู้ปกครองและนักศึกษา การกู้เรียนควรผูกกับแผนอาชีพและความสามารถในการชำระคืน ไม่ใช่ดูแค่ว่ากู้ผ่านหรือไม่ผ่าน

9. หนี้จากการค้ำประกัน เสี่ยงแม้ไม่ได้ใช้เงินเอง

การค้ำประกันเป็นหนี้ที่หลายคนไม่คิดว่าจะกระทบตัวเอง เพราะไม่ได้เป็นคนใช้เงินกู้ แต่ในทางปฏิบัติ หากลูกหนี้หลักไม่จ่าย ผู้ค้ำอาจถูกเรียกให้รับผิดตามเงื่อนไขสัญญา

เรื่องนี้มักเกิดจากความเกรงใจ ญาติ เพื่อน หรือคนใกล้ตัว โดยไม่ได้อ่านรายละเอียดให้ครบก่อนเซ็น

ก่อนค้ำประกันควรถามให้ชัดว่าเงินกู้จำนวนเท่าไร ผ่อนเดือนละเท่าไร ระยะเวลากี่ปี และถ้าผู้กู้ไม่จ่าย ผู้ค้ำต้องรับผิดแค่ไหน

ถ้าข้อมูลไม่ครบหรือรู้สึกกดดันให้รีบเซ็น คำตอบที่ปลอดภัยกว่าคือยังไม่ควรค้ำ

10. หนี้เพื่อหมุนรายจ่ายประจำ อันตรายเพราะแปลว่ารายได้ไม่พอชีวิตจริง

หนี้ที่น่ากังวลที่สุดอาจไม่ใช่หนี้ก้อนใหญ่ แต่คือหนี้ที่เกิดจากการกู้มาใช้จ่ายประจำ เช่น ค่ากิน ค่าเช่า ค่าไฟ ค่าเดินทาง หรือค่าใช้จ่ายรายเดือนทั่วไป

ถ้าต้องกู้ทุกเดือนเพื่อให้ถึงสิ้นเดือน แปลว่ารายได้กับรายจ่ายไม่สมดุลแล้ว ต่อให้ยอดกู้แต่ละครั้งไม่มาก แต่เมื่อทำซ้ำหลายเดือนจะกลายเป็นวงจรหนี้

วิธีแก้ต้องเริ่มจากทำงบเงินสดแบบตรงไปตรงมา เขียนรายรับจริง รายจ่ายจำเป็น หนี้ที่ต้องจ่าย และรายจ่ายที่ลดได้

บทความนี้เป็นข้อมูลทั่วไปด้านการเงินส่วนบุคคล ไม่ใช่คำแนะนำทางการเงินเฉพาะบุคคล หากมีภาระหนี้สูง ควรปรึกษาสถาบันการเงิน เจ้าหนี้ หรือผู้เชี่ยวชาญที่เกี่ยวข้องก่อนตัดสินใจ

ตารางสรุป 10 ประเภทหนี้ที่ควรระวัง

| อันดับ | ประเภทหนี้ | จุดที่ต้องระวัง |

|---|---|---|

| 1 | บัตรเครดิต | จ่ายขั้นต่ำนาน ดอกเบี้ยสะสม |

| 2 | สินเชื่อส่วนบุคคล | กู้ง่าย แต่ภาระรายเดือนสูง |

| 3 | หนี้รถยนต์ | มีค่าใช้จ่ายอื่นนอกจากค่างวด |

| 4 | หนี้บ้าน | ผ่อนยาว ต้องเผื่อดอกเบี้ยและรายได้สะดุด |

| 5 | ผ่อนของ 0% | หลายรายการรวมกันเป็นเงินก้อน |

| 6 | หนี้นอกระบบ | ดอกเบี้ยและแรงกดดันสูง |

| 7 | สินเชื่อดิจิทัล/แอปกู้เงิน | กู้เร็ว ต้องอ่านเงื่อนไขให้ครบ |

| 8 | หนี้กู้เรียน | ต้องวางแผนหลังเริ่มทำงาน |

| 9 | หนี้ค้ำประกัน | เสี่ยงแม้ไม่ได้ใช้เงินเอง |

| 10 | หนี้หมุนรายจ่ายประจำ | สัญญาณว่ารายได้ไม่พอรายจ่ายจริง |

สัญญาณเตือนว่าหนี้เริ่มเกินกำลัง

ถ้าเริ่มมี 3 ข้อนี้พร้อมกัน ควรหยุดเพิ่มหนี้ใหม่และรีบจัดแผนทันที

หนึ่ง จ่ายขั้นต่ำหรือจ่ายช้าบ่อยขึ้น

สอง ใช้เงินกู้ใหม่ไปโปะหนี้เก่า

สาม เหลือเงินใช้หลังจ่ายหนี้น้อยจนต้องกู้เพิ่มก่อนสิ้นเดือน

ธปท. ระบุว่าแนวทาง Responsible Lending มีเป้าหมายให้สถาบันการเงินให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม ตั้งแต่การโฆษณา การปล่อยสินเชื่อ การดูแลลูกหนี้เรื้อรัง และการปรับโครงสร้างหนี้สำหรับลูกหนี้ที่เริ่มมีปัญหา

ดังนั้น หากเริ่มจ่ายไม่ไหว สิ่งที่ควรทำไม่ใช่หนีโทรศัพท์เจ้าหนี้ แต่ควรติดต่อเจ้าหนี้ให้เร็ว เพื่อขอทางเลือก เช่น ปรับโครงสร้างหนี้ ยืดเวลาชำระ หรือจัดแผนจ่ายใหม่ตามความสามารถจริง

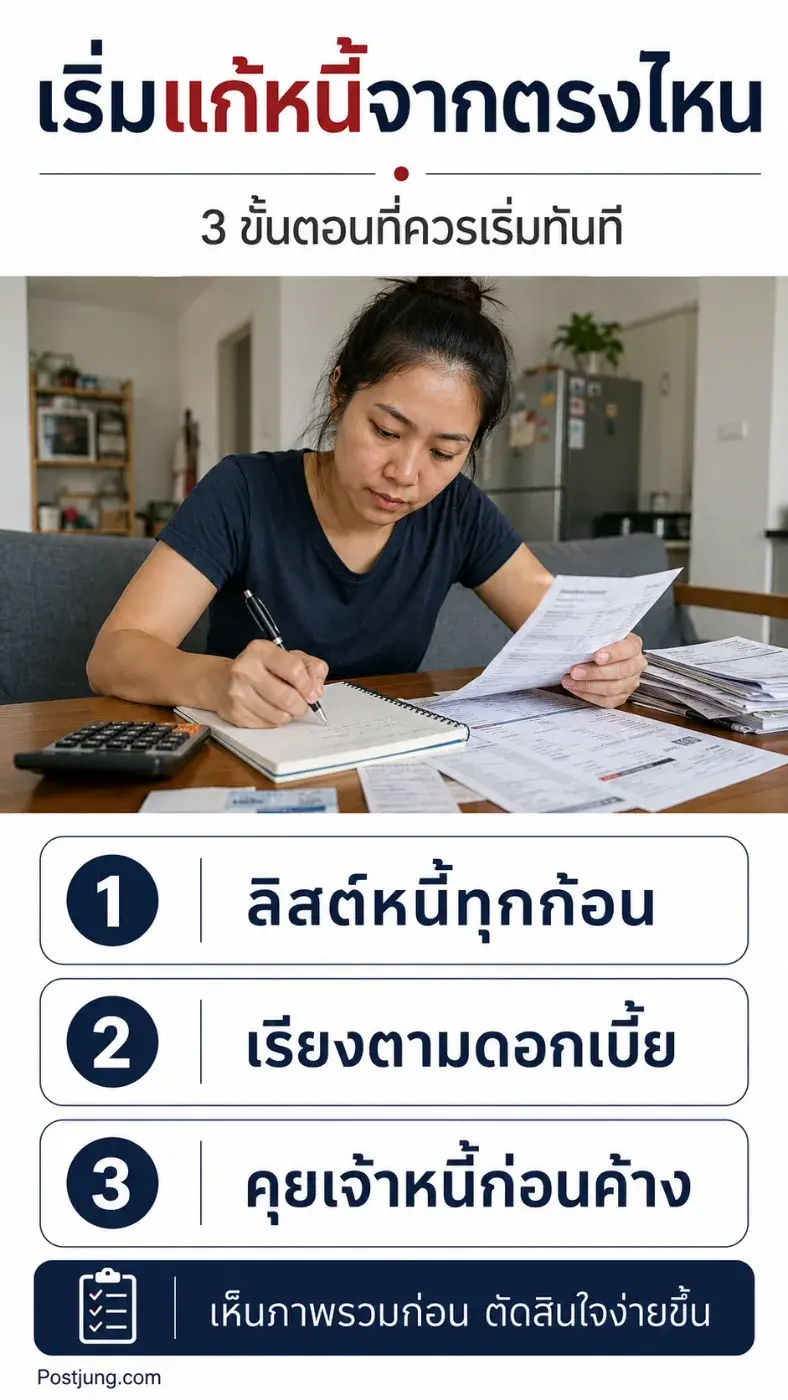

เริ่มแก้หนี้จากตรงไหนก่อนดี

เริ่มจากเขียนหนี้ทุกก้อนลงกระดาษหรือไฟล์เดียวกัน ระบุ 5 อย่างให้ครบ คือ ยอดหนี้คงเหลือ ดอกเบี้ย ค่างวดต่อเดือน วันครบกำหนดจ่าย และสถานะว่าค้างหรือไม่ค้าง

จากนั้นแยกหนี้เป็น 3 กลุ่ม

กลุ่มแรก หนี้ดอกเบี้ยสูง ต้องรีบลด

กลุ่มสอง หนี้จำเป็น เช่น บ้าน รถ หรือกู้เรียน ต้องรักษาวินัยจ่าย

กลุ่มสาม หนี้เพื่อการบริโภคที่ไม่จำเป็น ต้องหยุดเพิ่มทันที

เมื่อเห็นภาพรวมทั้งหมด จะรู้ว่าปัญหาไม่ได้อยู่ที่หนี้ก้อนไหนก้อนเดียว แต่อยู่ที่ “เงินสดต่อเดือน” ว่าหลังจ่ายหนี้แล้วยังเหลือพอใช้ชีวิตหรือไม่

หนี้ไม่ใช่เรื่องน่าอาย แต่หนี้ที่ไม่ถูกจัดการคือเรื่องที่ทำให้ชีวิตการเงินเหนื่อยขึ้นเรื่อย ๆ การเริ่มเช็กวันนี้จึงสำคัญกว่าการรอให้จ่ายไม่ไหวในวันที่สายเกินไป

อ้างอิง: https://www.bot.or.th/th/news-and-media/news/news-20260217.html

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา บ้านเก่าแก่กว่า 100 ปีในสหรัฐฯ ขายเพียง 1 ดอลลาร์ แต่ต้องย้ายทั้งหลัง

บ้านเก่าแก่กว่า 100 ปีในสหรัฐฯ ขายเพียง 1 ดอลลาร์ แต่ต้องย้ายทั้งหลัง 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย ฝังเงินหนีโจร แต่จำจุดไม่ได้ เกือบปีพบ 5 แสนรูปีถูกปลวกกิน

ฝังเงินหนีโจร แต่จำจุดไม่ได้ เกือบปีพบ 5 แสนรูปีถูกปลวกกิน จาก “Gomukh” สู่แม่น้ำคงคา จุดเริ่มต้นของสายน้ำแห่งศรัทธาบนเทือกเขาหิมาลัย

จาก “Gomukh” สู่แม่น้ำคงคา จุดเริ่มต้นของสายน้ำแห่งศรัทธาบนเทือกเขาหิมาลัย มาเลเซียเร่งล่าชายจุดไฟหญิงวัย 62 ในร้านลอตเตอรี่ เจ็บไหม้ราวครึ่งร่าง

มาเลเซียเร่งล่าชายจุดไฟหญิงวัย 62 ในร้านลอตเตอรี่ เจ็บไหม้ราวครึ่งร่าง จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด 10 ประเทศที่มีทุนการศึกษาครอบคลุมตั้งแต่ปริญญาตรีถึงปริญญาเอก! บางประเทศให้ทั้งค่าเทอม ที่พัก เงินเดือน และตั๋วเครื่องบิน

10 ประเทศที่มีทุนการศึกษาครอบคลุมตั้งแต่ปริญญาตรีถึงปริญญาเอก! บางประเทศให้ทั้งค่าเทอม ที่พัก เงินเดือน และตั๋วเครื่องบิน ทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม

ทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 สถิติเลขท้าย 2 ตัวหลังวันแม่ทุกปี ผมรวบรวมย้อนหลังให้เห็นแนวโน้ม" สำหรับงวดวันที่ 16 สิงหาคม 2569

สถิติเลขท้าย 2 ตัวหลังวันแม่ทุกปี ผมรวบรวมย้อนหลังให้เห็นแนวโน้ม" สำหรับงวดวันที่ 16 สิงหาคม 2569 ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม

ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย

จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย ค่าซ่อมเฉียดครึ่งล้าน เจ้าของเบนซ์เผยยอดประเมินล่าสุด ชาวเน็ตแห่ถก หากต้องชดใช้จะไหวหรือทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม

ค่าซ่อมเฉียดครึ่งล้าน เจ้าของเบนซ์เผยยอดประเมินล่าสุด ชาวเน็ตแห่ถก หากต้องชดใช้จะไหวหรือทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์

ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์ คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน

เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน