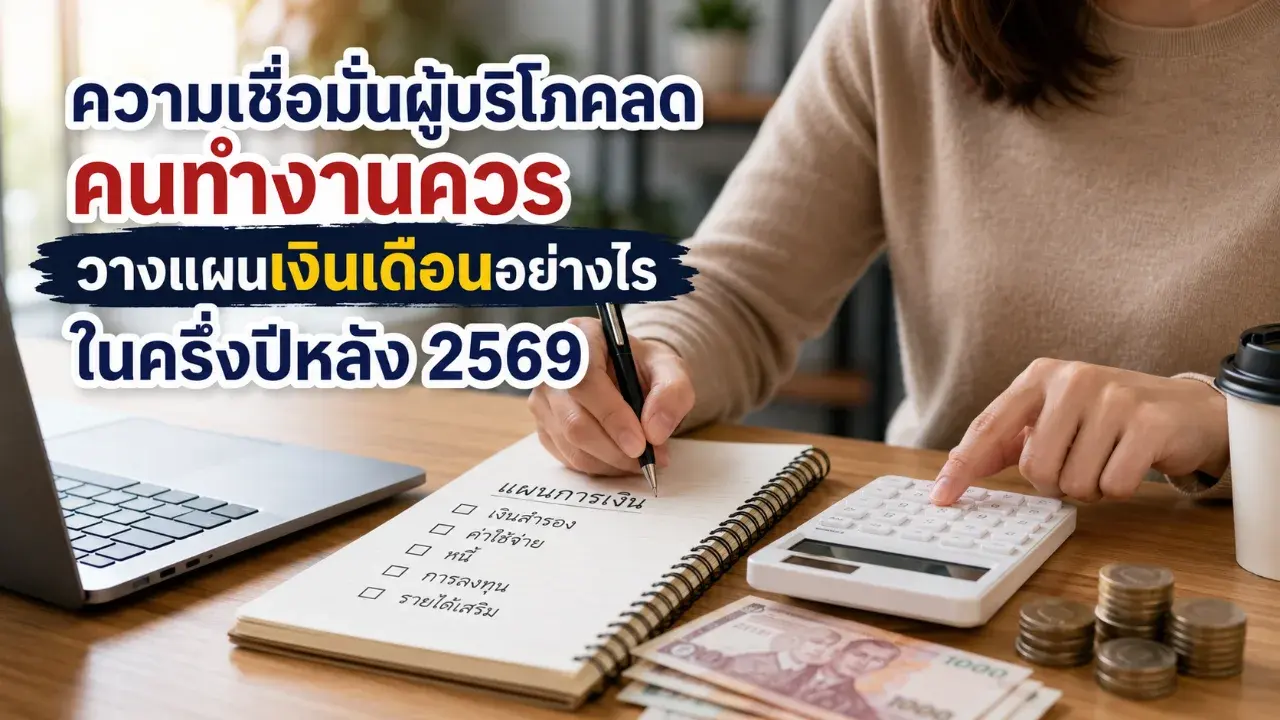

ความเชื่อมั่นผู้บริโภคลด คนทำงานควรวางแผนเงินเดือนอย่างไรในครึ่งปีหลัง 2569

ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายน 2569 อยู่ที่ระดับ 45.0 ลดลงจาก 45.5 ในเดือนก่อนหน้า และยังอยู่ต่ำกว่าระดับ 50 ต่อเนื่อง สะท้อนว่าคนไทยจำนวนไม่น้อยยังมองเศรษฐกิจและค่าครองชีพด้วยความระมัดระวังมากกว่าความมั่นใจ

ตัวเลขนี้อาจดูเหมือนเป็นเรื่องเศรษฐกิจระดับประเทศ แต่สำหรับคนทำงานประจำ มันแปลเป็นเรื่องใกล้ตัวมากกว่าเดิม เพราะเมื่อความเชื่อมั่นลดลง สิ่งที่ตามมามักไม่ใช่แค่ความกังวล แต่คือการใช้เงินที่ต้องคิดนานขึ้น ทั้งค่าน้ำมัน ค่าเดินทาง อาหารนอกบ้าน ค่าผ่อน และค่าใช้จ่ายเล็ก ๆ ที่รวมกันแล้วกลายเป็นภาระก้อนใหญ่

ดัชนีต่ำกว่า 50 หมายถึงอะไร

โดยทั่วไป ดัชนีความเชื่อมั่นที่ต่ำกว่า 50 สะท้อนว่าผู้บริโภคอยู่ในภาวะ “ไม่เชื่อมั่น” มากกว่า “เชื่อมั่น” ซึ่งไม่ได้แปลว่าทุกคนจะหยุดใช้เงินทันที แต่แปลว่าคนจำนวนมากเริ่มระวังการใช้จ่ายมากขึ้น ชะลอของที่ไม่จำเป็น และคิดหนักขึ้นก่อนก่อหนี้ใหม่

ข้อมูลจาก สนค. ระบุว่า ปัจจัยที่กระทบความเชื่อมั่นในเดือนเมษายน 2569 มาจากเศรษฐกิจไทยมากที่สุด รองลงมาคือราคาน้ำมันเชื้อเพลิง และเศรษฐกิจโลก นี่จึงเป็นสัญญาณให้คนมีเงินเดือนควรกลับมาดู “เงินเข้าเท่าเดิม แต่เงินออกอาจไม่เท่าเดิม” ให้จริงจังกว่าเดิม

ครึ่งปีหลัง 2569 จึงไม่ใช่ช่วงที่ต้องตื่นตระหนก แต่เป็นช่วงที่ควรวางแผนเงินเดือนให้มีแรงกันกระแทกมากขึ้น โดยเฉพาะคนที่มีรายจ่ายประจำหลายรายการ หรือมีภาระผ่อนหนี้ต่อเดือนค่อนข้างสูง

- เงินสำรองควรมาก่อนของฟุ่มเฟือย

สิ่งแรกที่ควรทำคือแยกเงินสำรองออกจากเงินใช้ประจำทันทีหลังเงินเดือนเข้า ไม่ควรรอให้สิ้นเดือนแล้วค่อยเก็บ เพราะในช่วงค่าครองชีพสูง เงินที่คิดว่าจะเหลือมักไม่เหลือจริง

ถ้ายังไม่มีเงินสำรองเลย อาจเริ่มจากเป้าหมายเล็ก ๆ เช่น เก็บให้ได้ 1 เดือนของค่าใช้จ่ายจำเป็นก่อน จากนั้นค่อยเพิ่มเป็น 3 เดือน และ 6 เดือนตามลำดับ เพราะข้อมูลจาก PIER/BOT เคยชี้ว่า คนไทยจำนวนมากยังมีเงินออมไม่พอรองรับเหตุฉุกเฉิน 6 เดือนขึ้นไป

เงินสำรองไม่จำเป็นต้องเริ่มด้วยจำนวนใหญ่ แต่ต้องเริ่มแบบสม่ำเสมอ เช่น 5% หรือ 10% ของเงินเดือน และควรแยกบัญชีออกจากบัญชีใช้จ่ายประจำ เพื่อไม่ให้เผลอนำออกมาใช้กับเรื่องทั่วไป

- หนี้ต้องจัดลำดับ ไม่ใช่จ่ายแบบเท่า ๆ กันทุกก้อน

ในช่วงที่ความเชื่อมั่นลดลง คนทำงานควรดูหนี้ของตัวเองอย่างละเอียดขึ้น โดยเฉพาะหนี้ที่ดอกเบี้ยสูง เช่น บัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้ผ่อนที่มีค่าปรับเมื่อจ่ายล่าช้า

ถ้ามีหนี้หลายก้อน ควรแยกเป็น 3 กลุ่ม คือ หนี้จำเป็นต้องจ่ายตรงเวลา หนี้ดอกเบี้ยสูงที่ควรเร่งลด และหนี้ผ่อนระยะยาวที่ยังบริหารได้ จากนั้นให้เงินส่วนเกินไปจัดการหนี้ดอกเบี้ยสูงก่อน เพราะหนี้กลุ่มนี้มักโตเร็วกว่าเงินเดือน

ข้อมูลจาก PIER ระบุว่า คนไทยที่มีหนี้จำนวนไม่น้อยมีหลายบัญชีหนี้พร้อมกัน โดยเฉลี่ย 3 บัญชีต่อคน และ 32% มีหนี้ตั้งแต่ 4 บัญชีขึ้นไป ตัวเลขนี้สะท้อนว่า ปัญหาไม่ได้อยู่แค่ “มีหนี้หรือไม่มีหนี้” แต่อยู่ที่การมีหนี้หลายทางจนควบคุมภาพรวมยากขึ้น

- ค่าเดินทางต้องคิดเป็นรายเดือน ไม่ใช่รายวัน

ค่าน้ำมัน ค่าโดยสาร และค่าทางด่วน เป็นรายจ่ายที่หลายคนมองเป็นก้อนเล็กในแต่ละวัน แต่ถ้าคิดรวมทั้งเดือน อาจกลายเป็นเงินหลายพันบาทโดยไม่รู้ตัว

ครึ่งปีหลัง 2569 คนทำงานควรลองจดค่าเดินทางจริงอย่างน้อย 7 วัน แล้วคูณเป็นภาพรายเดือน เพื่อดูว่ามีจุดไหนลดได้บ้าง เช่น รวมทริปให้เดินทางน้อยลง ใช้ขนส่งสาธารณะบางวัน ทำงานนอกบ้านให้น้อยลงถ้ามีทางเลือก หรือวางแผนเติมน้ำมันช่วงที่จำเป็นจริง

หากค่าเดินทางเกิน 10–15% ของเงินเดือน อาจต้องเริ่มทบทวน เพราะนั่นหมายความว่าเงินส่วนหนึ่งหายไปก่อนถึงค่าอาหาร ค่าหนี้ และเงินเก็บแล้ว

- ค่าอาหารต้องลดแบบไม่ทำร้ายสุขภาพ

ในช่วงเศรษฐกิจไม่แน่นอน หลายคนเริ่มลดค่าอาหารก่อนเป็นอันดับแรก แต่การลดแบบผิดวิธีอาจทำให้สุขภาพแย่ลง และกลายเป็นค่าใช้จ่ายด้านรักษาพยาบาลในอนาคต

วิธีที่เหมาะกว่าคือแยกค่าอาหารเป็น 2 ส่วน คือ อาหารจำเป็น และอาหารเพื่อความสะดวก เช่น กาแฟเดลิเวอรี อาหารสั่งผ่านแอป ขนม เครื่องดื่ม หรือมื้อพิเศษที่เกิดจากความเหนื่อยหลังเลิกงาน

ไม่ได้แปลว่าต้องตัดทั้งหมด แต่ควรตั้งเพดานรายสัปดาห์ เช่น กำหนดงบอาหารนอกบ้าน หรือกำหนดจำนวนครั้งในการสั่งเดลิเวอรีต่อสัปดาห์ วิธีนี้ช่วยลดรายจ่ายโดยไม่ทำให้ชีวิตรู้สึกตึงเกินไป

- รายได้เสริมควรเริ่มจากสิ่งที่ไม่เพิ่มภาระมากเกินไป

เมื่อค่าใช้จ่ายสูงขึ้น หลายคนคิดถึงรายได้เสริมทันที แต่รายได้เสริมที่ดีไม่ควรทำให้เหนื่อยจนกระทบงานหลัก หรือทำให้ต้องลงทุนเพิ่มมากเกินไป

คนทำงานอาจเริ่มจากสิ่งที่มีอยู่แล้ว เช่น รับงานฟรีแลนซ์จากทักษะเดิม ขายของมือสอง สอนออนไลน์ ทำคอนเทนต์เฉพาะทาง หรือใช้เวลาว่างสร้างรายได้เล็ก ๆ ที่ไม่ต้องแบกรับต้นทุนสูง

เป้าหมายของรายได้เสริมในช่วงแรกไม่จำเป็นต้องใหญ่ แค่ช่วยจ่ายค่าน้ำมัน ค่าอาหาร หรือโปะหนี้บางส่วนได้ ก็ถือว่าเพิ่มความยืดหยุ่นให้เงินเดือนแล้ว

เช็กลิสต์เงินเดือนรอบหน้า

ก่อนเงินเดือนรอบถัดไปเข้า ลองเช็ก 5 ข้อนี้สั้น ๆ

เงินสำรองเดือนนี้แยกไว้แล้วหรือยัง

หนี้ก้อนไหนดอกเบี้ยสูงที่สุด

ค่าเดินทางจริงต่อเดือนเท่าไร

รายจ่ายเล็ก ๆ ก้อนใดที่ตัดแล้วไม่กระทบชีวิตมาก

มีทางเพิ่มรายได้เล็ก ๆ โดยไม่เพิ่มความเสี่ยงหรือไม่

บทความนี้เป็นข้อมูลทั่วไปเพื่อช่วยวางแผนการเงินส่วนบุคคล ไม่ใช่คำแนะนำทางการเงินเฉพาะบุคคล หากมีหนี้จำนวนมากหรือเริ่มจ่ายไม่ไหว ควรปรึกษาผู้เชี่ยวชาญหรือสถาบันการเงินโดยตรง

ท้ายที่สุด ดัชนีความเชื่อมั่นที่ลดลงอาจไม่ใช่ข่าวดี แต่เป็นสัญญาณเตือนที่มีประโยชน์สำหรับคนทำงาน เพราะถ้าเริ่มจัดการเงินเดือนตั้งแต่ตอนนี้ ครึ่งปีหลัง 2569 ก็อาจไม่หนักเท่าที่กังวล สิ่งสำคัญไม่ใช่การใช้ชีวิตแบบประหยัดจนเครียด แต่คือการรู้ว่าเงินไหลออกทางไหน และเลือกปิดรูรั่วให้ทันก่อนที่รายจ่ายจะบานปลาย

อ้างอิง: https://www.tpso.go.th/news/2605-0000000005

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา

จังหวัดที่มีร้านเซเว่นอีเลฟเว่น จำนวนมากกว่า 500 สาขา มหัศจรรย์ท้องฟ้ารับวันแม่ 12 สิงหาคม 2569 เมื่อ “สุริยุปราคา–ฝนดาวตก–ดาวเคราะห์ 6 ดวง” มาพบกันในวันเดียว

มหัศจรรย์ท้องฟ้ารับวันแม่ 12 สิงหาคม 2569 เมื่อ “สุริยุปราคา–ฝนดาวตก–ดาวเคราะห์ 6 ดวง” มาพบกันในวันเดียว 10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด

10 โรงเรียนที่ขึ้นชื่อว่าสอบเข้ายากที่สุด 9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย

9 อาชีพที่กำลังกลายเป็น “อาชีพหายาก” ในไทย มาเลเซียเร่งล่าชายจุดไฟหญิงวัย 62 ในร้านลอตเตอรี่ เจ็บไหม้ราวครึ่งร่าง

มาเลเซียเร่งล่าชายจุดไฟหญิงวัย 62 ในร้านลอตเตอรี่ เจ็บไหม้ราวครึ่งร่าง บ้านเก่าแก่กว่า 100 ปีในสหรัฐฯ ขายเพียง 1 ดอลลาร์ แต่ต้องย้ายทั้งหลัง

บ้านเก่าแก่กว่า 100 ปีในสหรัฐฯ ขายเพียง 1 ดอลลาร์ แต่ต้องย้ายทั้งหลัง ฝังเงินหนีโจร แต่จำจุดไม่ได้ เกือบปีพบ 5 แสนรูปีถูกปลวกกิน

ฝังเงินหนีโจร แต่จำจุดไม่ได้ เกือบปีพบ 5 แสนรูปีถูกปลวกกิน เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา

เลขเล็ก ๆ ที่เราไม่เคยสนใจ อาจไม่ได้เป็นแค่เลขธรรมดา จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน

จากปลากัดบ้านๆ สู่ตลาดโลก ปลาตัวเล็กที่สร้างรายได้ให้ไทย หลายร้อยล้าน “งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69

“งวดสุดท้าย” หลวงพ่อไห้ 16 ส.ค. 69 สถิติเลขท้าย 2 ตัวหลังวันแม่ทุกปี ผมรวบรวมย้อนหลังให้เห็นแนวโน้ม" สำหรับงวดวันที่ 16 สิงหาคม 2569

สถิติเลขท้าย 2 ตัวหลังวันแม่ทุกปี ผมรวบรวมย้อนหลังให้เห็นแนวโน้ม" สำหรับงวดวันที่ 16 สิงหาคม 2569 จาก “Gomukh” สู่แม่น้ำคงคา จุดเริ่มต้นของสายน้ำแห่งศรัทธาบนเทือกเขาหิมาลัย

จาก “Gomukh” สู่แม่น้ำคงคา จุดเริ่มต้นของสายน้ำแห่งศรัทธาบนเทือกเขาหิมาลัย ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม

ทรัมป์สวนอิหร่าน เรียกค่าชดเชยกลับก่อนเจรจายุติสงคราม จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย

จังหวัดที่ไม่มีเพื่อนบ้านทางพื้นดิน เพียงหนึ่งเดียวในประเทศไทย ค่าซ่อมเฉียดครึ่งล้าน เจ้าของเบนซ์เผยยอดประเมินล่าสุด ชาวเน็ตแห่ถก หากต้องชดใช้จะไหวหรือ

ค่าซ่อมเฉียดครึ่งล้าน เจ้าของเบนซ์เผยยอดประเมินล่าสุด ชาวเน็ตแห่ถก หากต้องชดใช้จะไหวหรือ ทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม

ทำไมมือถือตกน้ำ ห้ามเปิดเครื่องทันที? สิ่งแรกที่หลายคนรีบทำ อาจยิ่งทำให้พังหนักกว่าเดิม ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์

ทำไมงูเหลือมถึงตัวใหญ่ได้ขนาดนั้น เปิดความลับเบื้องหลังงูยักษ์ คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด

คริปโตกันเงินเฟ้อได้จริงไหม ต้องดูที่กติกาการสร้างเหรียญ ไม่ใช่แค่คำว่าอุปทานจำกัด ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ

ดอลลาร์ยังครองโลกแค่ไหน เมื่อบริกส์เริ่มลดการพึ่งพาเงินสหรัฐ ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ

ทำไมไทยติดกับดักรายได้ปานกลาง ทั้งที่มีโรงงาน ส่งออก และเทคโนโลยีครบ เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน

เทมูบุกไทยด้วยของถูก เกมราคาใหม่ที่เอสเอ็มอีไทยต้องปรับตัวให้ทันการแข่งขัน