วิกฤตหนักกว่าปี40! วิจัยกรุงศรีคาดการเศรษฐกิจไทยจาก-5% เป็น -10.3% หนักกว่าวิกฤติต้มยำกุ้ง!

เว็บไซต์ thaipublica เปิดเผยว่า วิจัยกรุงศรีปรับคาดการเศรษฐกิจไทยอีกครั้ง จาก -5% เป็น -10.3% ซึ่งหนักกว่าวิกฤติการเงินในปี 1998 วิกฤตหนักกว่าต้มยำกุ้ง! และจากการวิเคราะห์แม้เศรษฐกิจจะฟื้นตัวแบบ U-shape แต่มีความเสี่ยงสูงขึ้นที่จะฟื้นตัวแบบ L-shape

การระบาดของโควิด-19 มีผลกระทบต่อ GDP ไตรมาสสองราว 17.5% เป็นผลจากการทรุดตัวของภาคการท่องเที่ยว และผลของตัวทวีคูณ

เศรษฐกิจไทยถดถอยลงสู่การคาดการณ์ในกรณีเลวร้าย 3 ปัจจัย

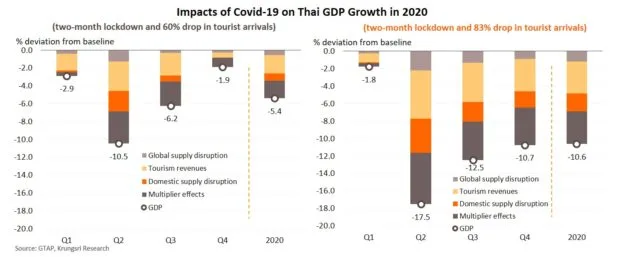

ปัจจัยแรก การระบาดของโควิด-19 ทั่วโลกมีความรุนแรงมากขึ้นกว่าที่คาด เพราะจำนวนผู้ติดเชื้อเพิ่มในขึ้นหลายประเทศ โดยเฉพาะสหรัฐอเมริกา และการระบาดกลับมาอุบัติใหม่ในจีน ส่งผลให้มีการขยายระยะเวลาการห้ามเดินทางข้ามประเทศออกไปนานกว่าที่คาด นักท่องเที่ยวที่เดินทางเข้าไทยลดลง 83% ซึ่งบ่งชี้ว่ายากที่จะเห็นนักท่องเที่ยวเข้ามาในเวลาที่เหลือของปี จำนวนนักท่องเที่ยวภายใต้ข้อตกลงการเดินทางแบบ Travel Bubble มีสัดส่วนเพียงไม่ถึง 1% ของนักท่องเที่ยวทั้งหมดในปีที่แล้ว จำนวนนักท่องเที่ยวเดินทางเข้ามีความเป็นไปได้น้อยมากที่จะเพิ่มขึ้นเกิน 1 ล้านคนต่อเดือนก่อนครึ่งหลังของปีหน้า

ปัจจัยที่สอง กิจกรรมทางเศรษฐกิจจะลดลงแรงมากขึ้น และผลสะท้อนกลับทางลบในวงจรเศรษฐกิจโดยจะเลวร้ายกว่าที่ได้ประมาณการไว้ในครั้งก่อน แรงงานที่ได้รับผลกระทบจากผลสะท้อนการระบาดของโควิด-19 จะมากถึง 80% ของช่วงพีกของการระบาด (เทียบกับ 50% ในการประมาณการก่อนหน้า) และการว่างงานยังคงต่ำกว่าระดับปกติถึง 30% ในช่วงไตรมาสสุดท้ายของปี 2020 (เทียบกับ 10% ในการประมาณการก่อนหน้า)

ปัจจัยสุดท้าย การตอบสนองของนโยบายเศรษฐกิจน่าจะไม่มากพอ ดังจะเห็นจากภาวะการเงินที่ตึงตัว

จากการวิเคราะห์ของวิจัยกรุงศรี บ่งชี้ถึงผลที่เกิดขึ้นต่อเศรษฐกิจไทยว่าจะย่ำแย่สุดในไตรมาสสอง ปี 2020 และการควบคุมที่นานขึ้นจะทำให้ผลทางลบของตัวทวีคูณกว้างขึ้นและขยายวงมากขึ้น การระบาดของโควิด-19 จะฉุดจีดีพีปีนี้ลงราว 10.6% จากกรณีฐาน และส่งผลให้จีดีพีไตรมาสสองลดลง 17.5% ผลกระทบที่รุนแรงที่สุดในไตรมาสสองปีนี้มาจากผลทางลบของตัวทวีคูณ หรือเงินรายได้ติดลบ (negative income effect) ถึง -5.8% ตามมาด้วยภาคการท่องเที่ยว -5.5% ห่วงโซ่อุปทานในประเทศ -3.9% และห่วงโซ่อุปทานโลก-2.2%

ในไตรมาสสองปีนี้ แม้สถานการณ์เลวร้ายจะผ่านไป แต่การระบาดของไวรัสยังคงทิ้งแผลเป็นให้กับเศรษฐกิจ ความรู้สึกหดหู่และมาตรการการควบคุมในบางด้านจะยังมีผลทางลบต่อภาคการท่องเที่ยว ผลของตัวทวีคูณยังมีผลอย่างมากต่อกิจกรรมทางเศรษฐกิจโดยรวม

ปรับลดคาดการณ์จีดีพีปี 2020 เป็น -10.3% ต่ำสุดเป็นประวัติการณ์

แม้การติดเชื้อในประเทศของไทยเป็นศูนย์และมีการคลายล็อกดาวน์ ผลสะท้อนของการระบาดของไวรัสจะมีผลต่อจีดีพีไทย 10.6% เพราะมาตรการรักษาระยะห่างและมาตรการควบคุมอื่นๆ จะสร้างความเสียหายให้กับภาคการท่องเที่ยวและธุรกิจต่อเนื่องหนักขึ้นและนานกว่าที่ประมาณการณ์ครั้งก่อน การว่างงานที่สูงและภาระหนี้ที่เพิ่มขึ้นของภาคธุรกิจและครัวเรือนจะยิ่งมีผลต่อรายได้ที่ติดลบให้นานขึ้น

หลังจากมาตรการสนับสนุนสิ้นสุดลง ความเสี่ยงที่จะมีการปลดพนักงานรอบสองจะยิ่งซ้ำเติมวงจรอุบาทว์ระหว่างความเชื่อมั่นและการเติบโตของเศรษฐกิจ

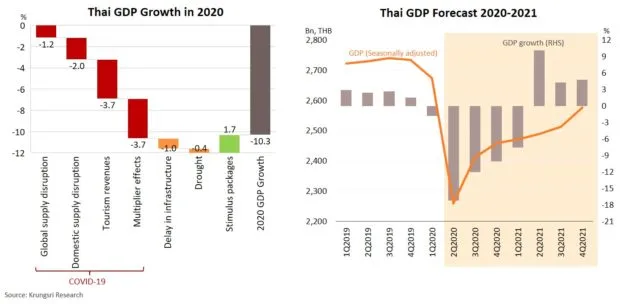

นอกจากนี้ ความล่าช้าในการลงทุนโครงสร้างพื้นฐานและภัยแล้งก็จะมีผลฉุดจีดีพีลง 1.0% และ 0.4% ตามลำดับ

มาตรการกระตุ้นเศรษฐกิจจะช่วยหนุนจีดีพีได้ 1.7% แต่มาตรการทางการคลังและการผ่อนคลายนโยบายการเงินไม่สามารถที่จะต้านทานการถดถอยของเศรษฐกิจได้ และอาจจะมีขนาดไมาใหญ่เพียงพอจะส่งเสริมการใช้จ่ายของครัวเรือนและการลงทุนของธุรกิจ

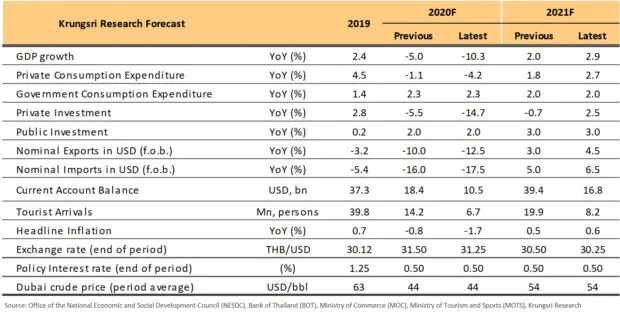

โดยรวมวิจัยกรุงศรีคาดว่า เศรษฐกิจไทยจะหดตัว -10.3% ในปีนี้ (เทียบกับ -5.0% ในการประมาณการครั้งก่อน) ซึ่งหนักยิ่งกว่าวิกฤติเศรษฐกิจการเงินเอเชียในปี 1998 ส่วนในปี 2021 คาดว่าเศรษฐกิจไทยจะค่อยๆ ขยายตัวมาที่ 2.9% ส่วนหนึ่งเป็นผลจากฐานที่ต่ำของปี 2020 ผลจากการระบาดของโควิด-19 (เช่น การว่างงานที่สูง ภาระหนี้ที่สูงขึ้นและความเสี่ยงภาคการเงินที่สูงขึ้น) กิจกรรมทางเศรษฐกิจจะฟื้นตัวอย่างช้าๆ โดยการขยายตัวแบบเทียบรายปีจะกลับไปบวกตั้งแต่ไตรมาสองปีหน้า

วิจัยกรุงศรีมองว่าระดับจีดีพี (หักปัจจัยฤดูกาลแล้ว) จะไม่ฟื้นไปที่ระดับเดิมก่อนการระบาดของโควิด-19ได้ก่อนครึ่งหลังของปี 2023

อ่านเพิ่มเติมได้ที่ https://thaipublica.org/2020/07/krungsri-research-revising-down-2020-gdp-hightens-l-shaped-recovery/?fbclid=IwAR1NUe_WGs_kaEaImtpCuqEd5rM5nCCQd_JsJwhDIAIJXMmmru54BIie8-k

ทำรากฟันเทียม แต่หน้ากลายเป็นสัตว์ประหลาด

ทำรากฟันเทียม แต่หน้ากลายเป็นสัตว์ประหลาด บังคลาเทศ ประกาศหยุดเรียนเพราะอากาศร้อน

บังคลาเทศ ประกาศหยุดเรียนเพราะอากาศร้อน เลขเก็บตก ยังเดินต่อไปได้ ล่าสุดมาสิบล่าง งวด 2 พฤษภาคม 2567

เลขเก็บตก ยังเดินต่อไปได้ ล่าสุดมาสิบล่าง งวด 2 พฤษภาคม 2567 หนุ่มเร่ขาย "ลาบูบู้" กลางสี่แยก..ทำเอาหลายคนแห่ถามพิกัด

หนุ่มเร่ขาย "ลาบูบู้" กลางสี่แยก..ทำเอาหลายคนแห่ถามพิกัด ชาวเน็ตฮือฮา! ขายที่ดินพร้อมบ้าน 200 ล้าน ติดวิวสภาสัปปายะสภาสถาน

ชาวเน็ตฮือฮา! ขายที่ดินพร้อมบ้าน 200 ล้าน ติดวิวสภาสัปปายะสภาสถาน แผ่นดินไหวทำเศียรพระพุทธเจ้าหัก

แผ่นดินไหวทำเศียรพระพุทธเจ้าหัก เขมรดราม่า วิจารณ์กันเอง! หลังเห็นมังกรที่ทำขึ้นมา? ลั่น มังกรหรือหนอนน้ำ!😃

เขมรดราม่า วิจารณ์กันเอง! หลังเห็นมังกรที่ทำขึ้นมา? ลั่น มังกรหรือหนอนน้ำ!😃 รู้หรือไม่? 3-Body-Problem เคยย้ายฉาก "การประท้วง"ไปซ่อนไว้!

รู้หรือไม่? 3-Body-Problem เคยย้ายฉาก "การประท้วง"ไปซ่อนไว้! ช้าหน่อยนะครับ!! เมื่อเจ้าของร้านไล่พนักงานออกยกเซต 8 คน เพราะขโมยเงิน งานนี้ต้องกลับมาทำทุกอย่างเองทั้งหมด 😌

ช้าหน่อยนะครับ!! เมื่อเจ้าของร้านไล่พนักงานออกยกเซต 8 คน เพราะขโมยเงิน งานนี้ต้องกลับมาทำทุกอย่างเองทั้งหมด 😌 พิธีกรรมศักดิ์สิทธิ์แต่โบราณ พรานผึ้งป่าทำพิธีขอขมาพญาผึ้งเพื่อปาดผึ้งเดือน 5

พิธีกรรมศักดิ์สิทธิ์แต่โบราณ พรานผึ้งป่าทำพิธีขอขมาพญาผึ้งเพื่อปาดผึ้งเดือน 5 ประเทศที่นิยมใช้รถยนต์ไฟฟ้ามากที่สุดในโลก

ประเทศที่นิยมใช้รถยนต์ไฟฟ้ามากที่สุดในโลก อยากกินไหมไส้กรอกแรคคูนจากเยอรมัน

อยากกินไหมไส้กรอกแรคคูนจากเยอรมัน ป.ป.ช. เปิดทรัพย์สิน "บิ๊กป้อม" กรณีเป็น ปธ.กกท. ทุก 3 ปี แจ้งถือครองนาฬิกา TWSTEEL 1 เรือนมูลค่า 15,000 บาทบังคลาเทศ ประกาศหยุดเรียนเพราะอากาศร้อน

ป.ป.ช. เปิดทรัพย์สิน "บิ๊กป้อม" กรณีเป็น ปธ.กกท. ทุก 3 ปี แจ้งถือครองนาฬิกา TWSTEEL 1 เรือนมูลค่า 15,000 บาทบังคลาเทศ ประกาศหยุดเรียนเพราะอากาศร้อน